Generación de la factura recibida del arrendador

Para determinar si el tipo de actividad de una factura recibida está relacionada con actividades sujetas o exentas de IVA, se parte del grupo de liquidación y tipo de reparto indicado en la propia factura. La factura puede registrarse a través del asistente o ser generada automáticamente en la liquidación.

Asistente para generación de facturas de industriales

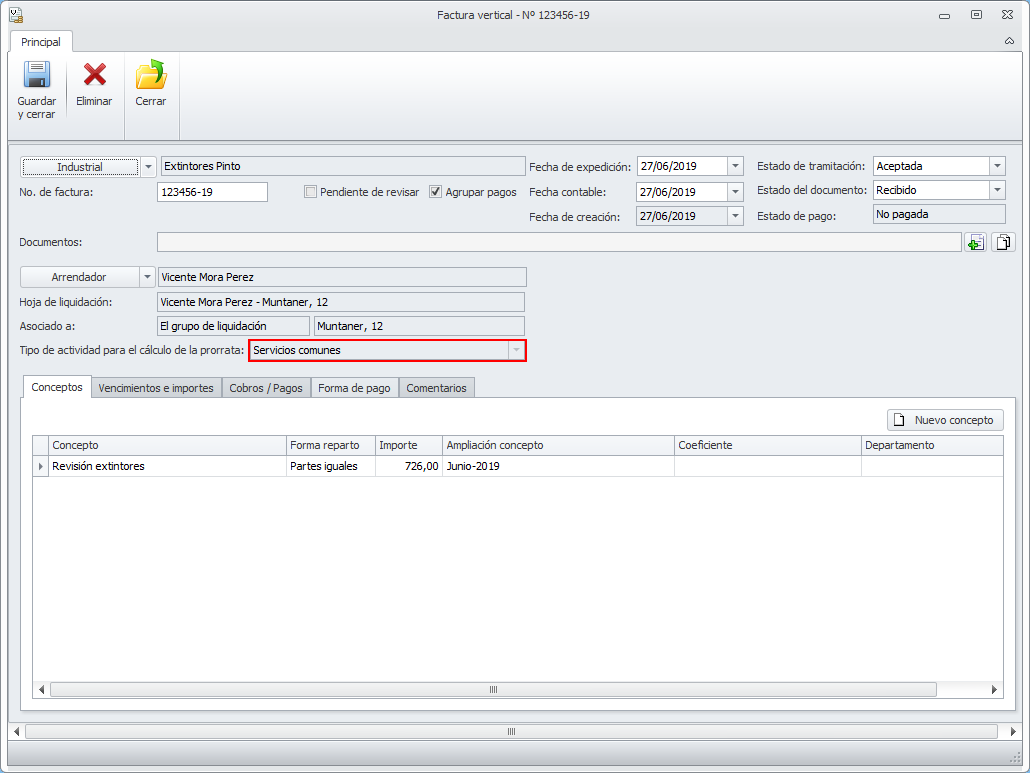

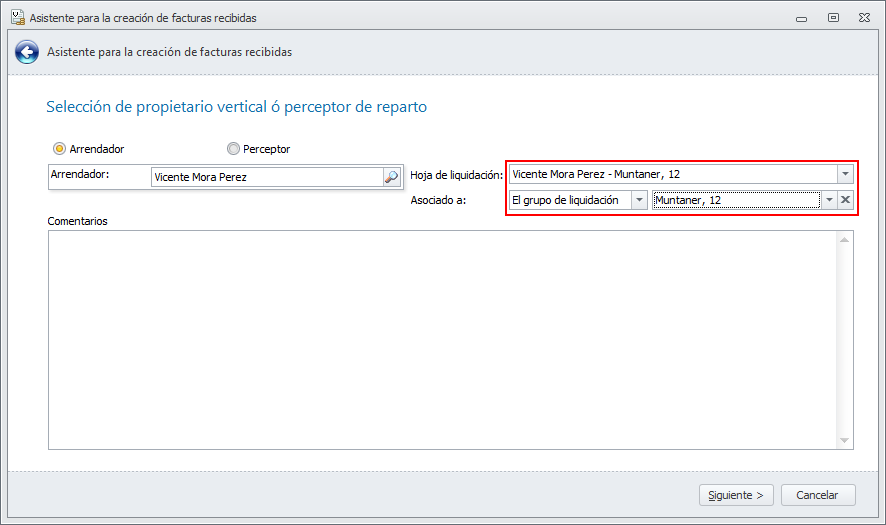

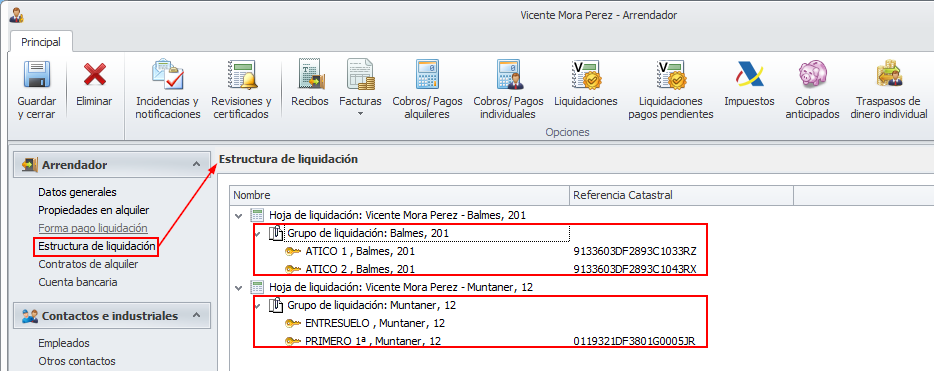

Cuando se registra una factura a un arrendador, se relaciona con una hoja y grupo de liquidación. Además se indica si se reparte a partes iguales, por coeficiente o si se adjudica a un departamento concreto.

Vea un ejemplo del registro de una factura. En esta ventana se determina el arrendador, la hoja y el grupo de liquidación.

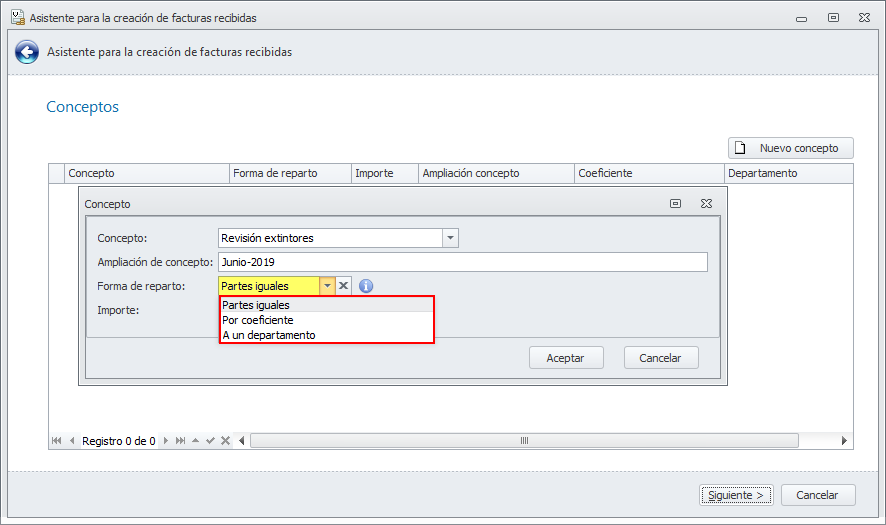

Más adelante, tras indicar el importe total de la factura, se detalla el concepto de la factura y la forma de reparto. Haga clic aquí para más información sobre la casilla “Forma de reparto”.

Facturas de honorarios de generadas por la liquidación

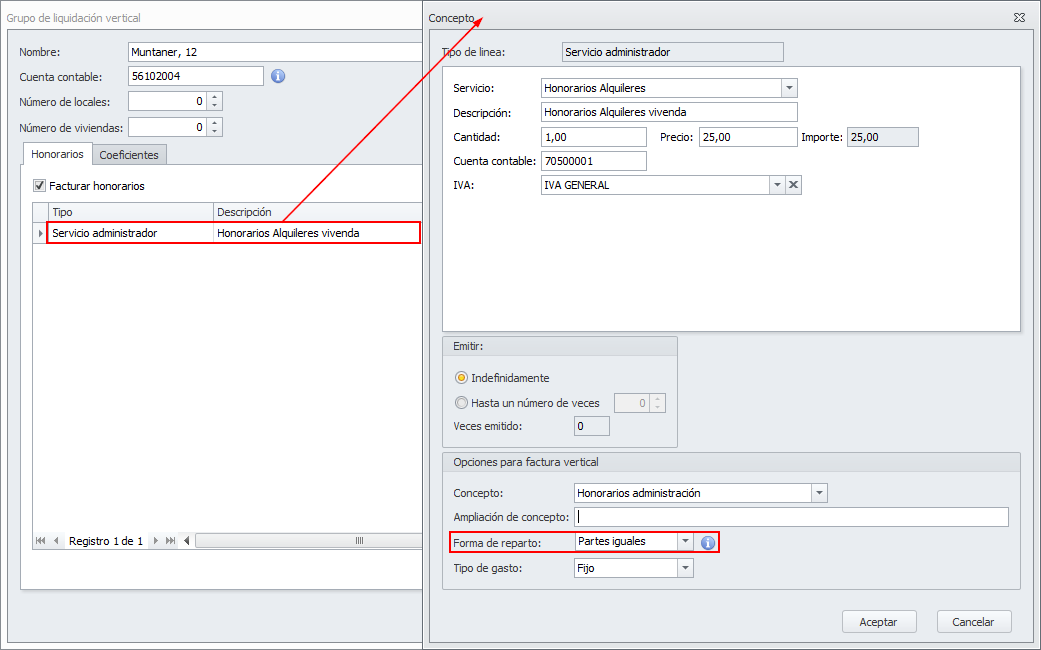

Los honorarios de administración que se cobran en la liquidación del arrendador, están definidos en la ficha del grupo de liquidación. Cuando se genera la factura de honorarios del arrendador, se le asigna la forma de reparto indicada en los honorarios del grupo de liquidación. Haga clic aquí para más información sobre la casilla “Forma de reparto”.

Tipo de actividad para la factura

Para determinar el tipo de actividad, Adminet analiza la forma de reparto indicada en la factura y la composición del grupo de reparto.

En la ficha del arrendador analiza de qué departamentos se compone el grupo de liquidación.

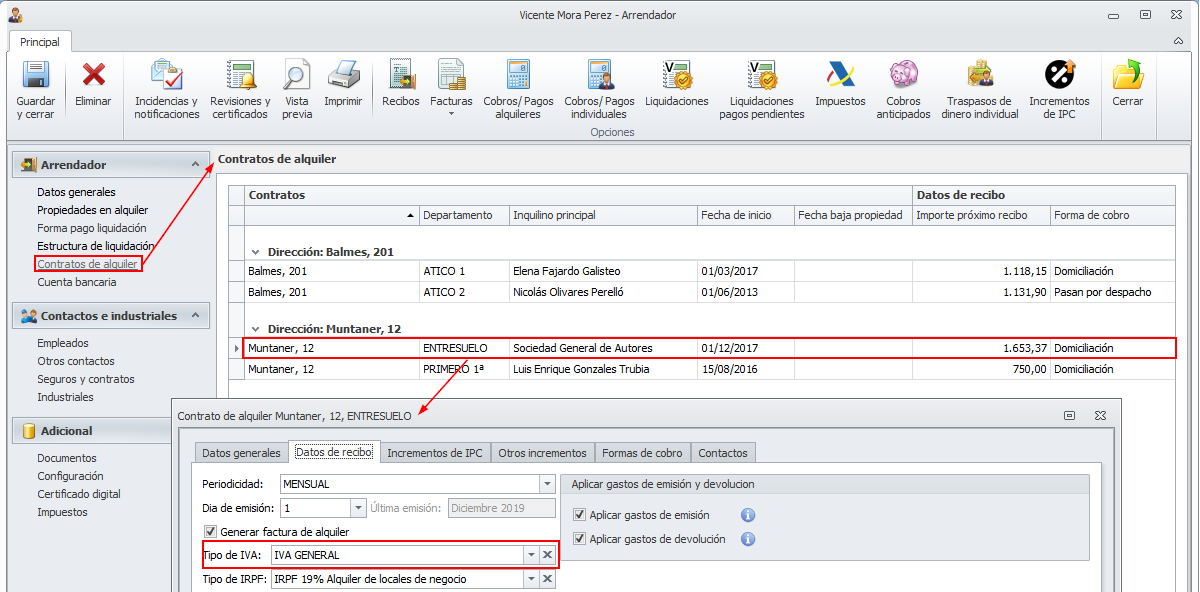

Para cada uno de los departamentos que componen el grupo de liquidación se tiene en cuenta si en su contrato de alquiler se aplica IVA o no.

Tras este estudio, se determina que:

-

Si el tipo de reparto indicado ha sido A un departamento, analiza el contrato de alquiler correspondiente a ese departamento, de forma que:

-

Si el contrato de alquiler aplica IVA, la factura corresponde a un tipo de actividad NO exenta de IVA.

-

Si el contrato de alquiler no aplica IVA, la factura corresponde a un tipo de actividad exenta de IVA.

-

Si no encuentra contrato de alquiler activo, la factura corresponde a un tipo de actividad NO exenta de IVA. (1)

-

(1) Si no hay contrato de alquiler activo y se trata de un departamento de tipo “Casa” o “Piso”, es posible que deba ajustar manualmente el valor asignado por el programa.

-

Si el tipo de reparto indicado ha sido A partes iguales o Por coeficiente, analiza los contratos de alquiler de los departamentos que componen el grupo de liquidación, de modo que:

-

Si todos los contratos de alquiler del grupo de liquidación aplican IVA, la factura corresponde a un tipo de actividad NO exenta de IVA.

-

Si ningún contrato de alquiler del grupo de liquidación aplica IVA, la factura corresponde a un tipo de actividad exenta de IVA.

-

Si algunos contratos de alquiler del grupo de liquidación aplican IVA y otros no, la factura corresponde a un tipo de actividad mixta y lo marca como Servicios comunes.

-

El tipo de actividad queda guardado en la factura, para su posterior participación en el proceso del cálculo de la prorrata de IVA. Haga clic aquí para acceder a la ayuda del informe del cálculo de la prorrata definitiva.