Introducción

Durante los tres primeros trimestres del ejercicio se ha aplicado un porcentaje de prorrata provisional igual al calculado como definitivo del año anterior. Cuando se general el modelo 303 del cuarto trimestre, al conocerse ya el volumen anual de facturación del declarante, debe calcularse la prorrata definitiva del ejercicio y regularizar el importe deducido (en más o en menos) de los tres primeros trimestres. El cálculo de la prorrata debe también determinar si se aplica la prorrata general o la especial.

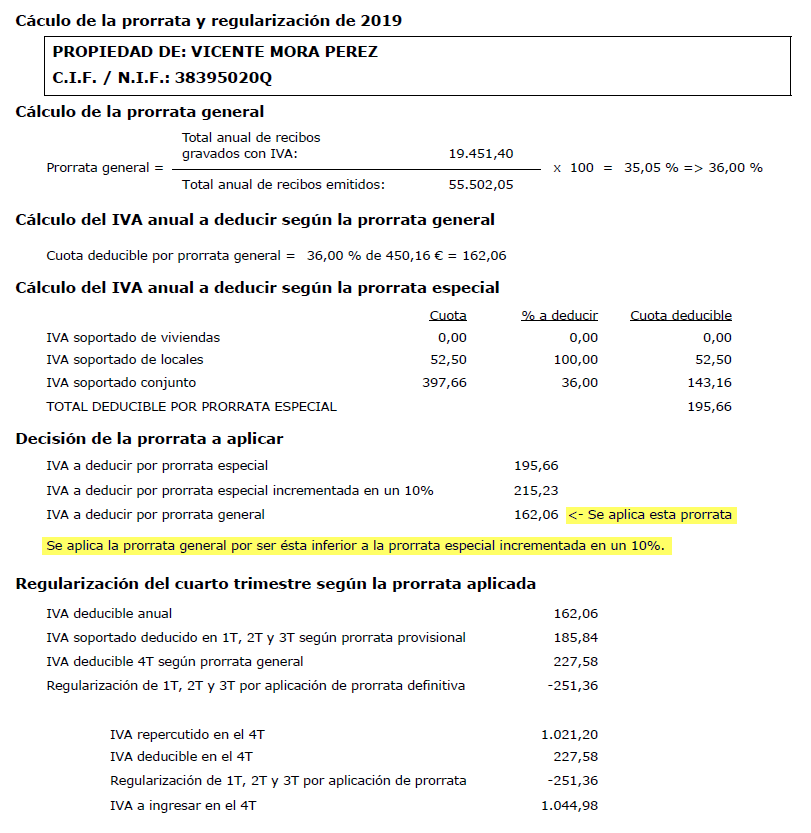

A continuación, puede ver un ejemplo de cálculo de la prorrata definitiva en que se aplica la prorrata general.

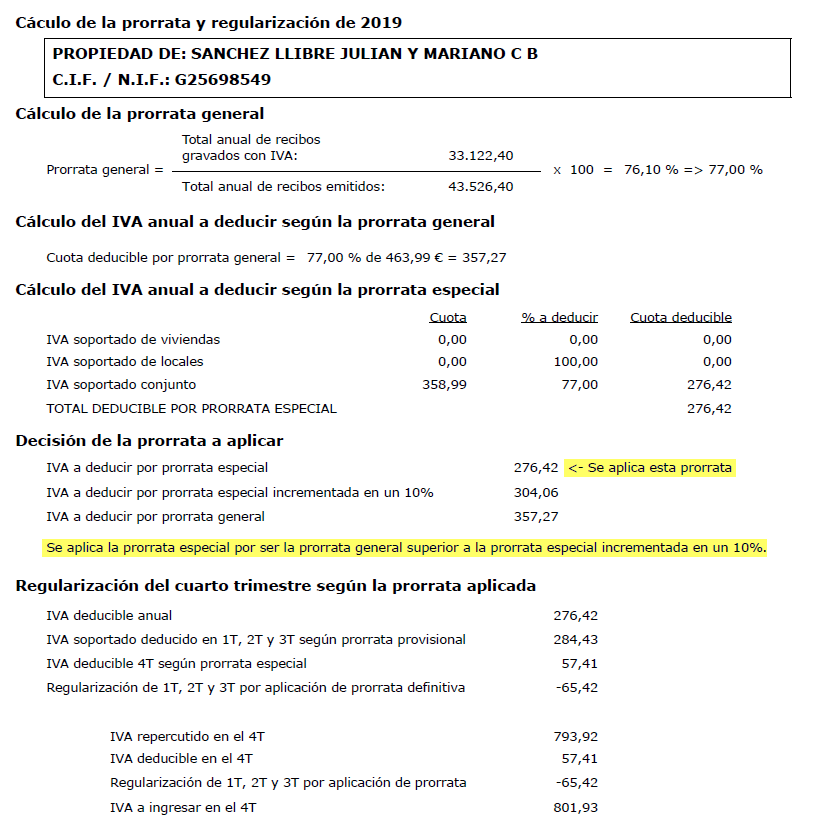

Y aquí puede ver otro en que se aplica la prorrata especial.

El informe se compone de diversos apartados, que se analizan a continuación.

Cálculo de la prorrata general

La prorrata general es el porcentaje que representa la facturación sujeta a IVA con respecto al total de la facturación del declarante. En el ejemplo se ve claramente la operación realizada. El resultado se redondea siempre al entero superior. En el ejemplo 35,05 se redondea a 36.

Cálculo del IVA anual a deducir según la prorrata general

Se obtiene la suma de la cuota de IVA soportado de todo el ejercicio y se calcula el IVA a deducir aplicando la prorrata general calculada en el apartado anterior. La cuota de IVA soportado es 450,16 y el 36% de esta cantidad es 162,06 €.

Cálculo del IVA anual a deducir según la prorrata especial

Para este cálculo se reparten las cuotas de IVA según si su factura está relacionada con una actividad exenta de IVA (viviendas), no exenta de IVA (locales) o si indica servicios comunes (conjunto).

-

Se deduce el 100% de las cuotas relacionadas con actividades sujetas a IVA.

-

No se deduce el IVA de las cuotas relacionas con actividades no sujetas a IVA.

-

Las cuotas relacionadas con actividades conjuntas se deducen según prorrata general.

Finalmente se suman las cuotas deducibles, obteniéndose el total deducible por prorrata especial.

Decisión de la prorrata a aplicar

Se toma el importe deducible según la prorrata especial y se incrementa en un 10%. A continuación se compara este importe incrementado con el importe deducible según la prorrata general y se toma el menor de los dos. En el ejemplo anterior, 162,06 es inferior a 215,23 y por lo tanto se aplicará la prorrata general.

Vea, ahora, otro ejemplo de cálculo.

En este caso, el IVA a deducir según prorrata general (357,27) es superior al IVA a deducir según prorrata especial incrementado en un 10% (304,06). Por lo tanto se aplica el menor y sólo se podrá deducir 276,42€.

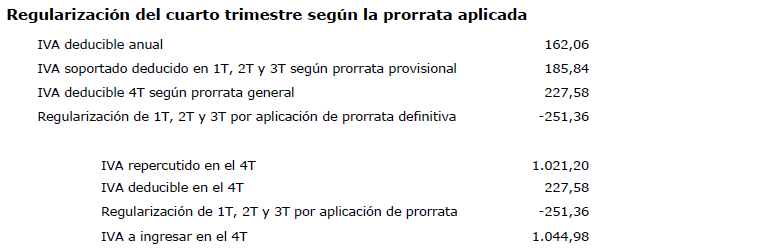

Regularización del cuarto trimestre según la prorrata aplicada

El cálculo del IVA para el cuarto trimestre se realiza del siguiente modo:

-

El IVA a deducir se calcula aplicando directamente la prorrata definitiva, ya sea general o especial.

-

Además se calcula el importe de IVA deducido en los tres primeros trimestres que se debe regularizar por la aplicación de la prorrata definitiva. El calculo que se realiza es:

Regularización de 1T, 2T y 3T = IVA deducible anual - IVA deducido en 1T, 2T y 3T - IVA deducible del 4T

Al final de este apartado se muestra el IVA repercutido, el deducible, la regularización y el importe del IVA a ingresar en el cuarto trimestre.

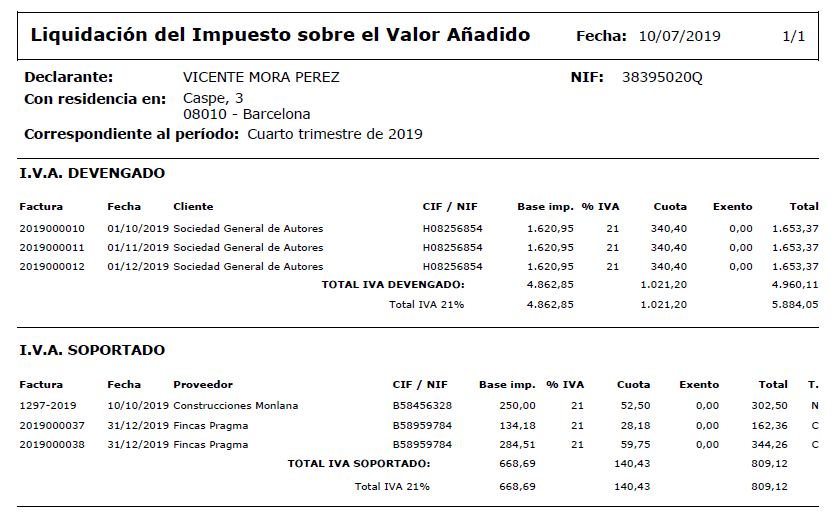

Informe de IVA devengado y soportado

En el informe del IVA del cuarto trimestre, que se muestra a continuación, se detalla únicamente el IVA devengado y soportado, pero ya no se muestra el apartado de Aplicación de prorrata que sí se muestra en los tres primeros trimestres.

En el informe del IVA soportado puede ver la última columna que indica la factura corresponde a un tipo de actividad Exenta de IVA., No exenta de IVA o Común a ambas actividades. Haga clic aquí para ver cómo cambiar el valor para alguna de las facturas.