Activación

Para activar correctamente el Régimen Especial de Criterio de Caja en el IVA de un arrendador, siga estos pasos:

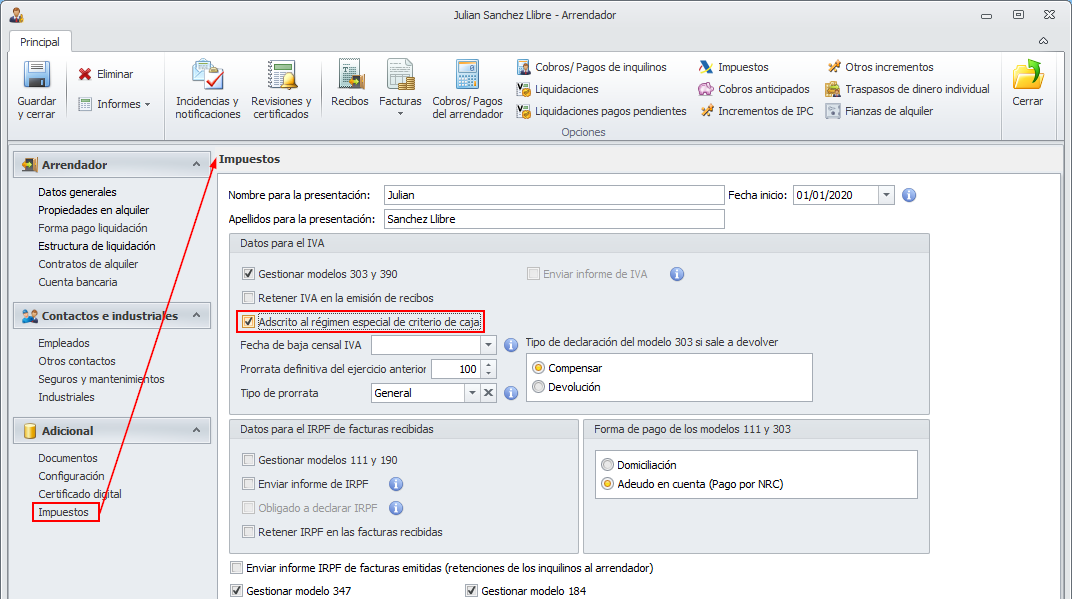

Adscripción del arrendador al criterio de caja

Se entiende que el trámite ante la Administración Pública para adscribir al arrendador al RECC ya ha sido efectuada.

Si un arrendador está adscrito al Régimen Especial de Criterio de Caja, debe activarse la casilla Adscrito al régimen especial de criterio de caja de la pestaña Impuestos de su ficha.

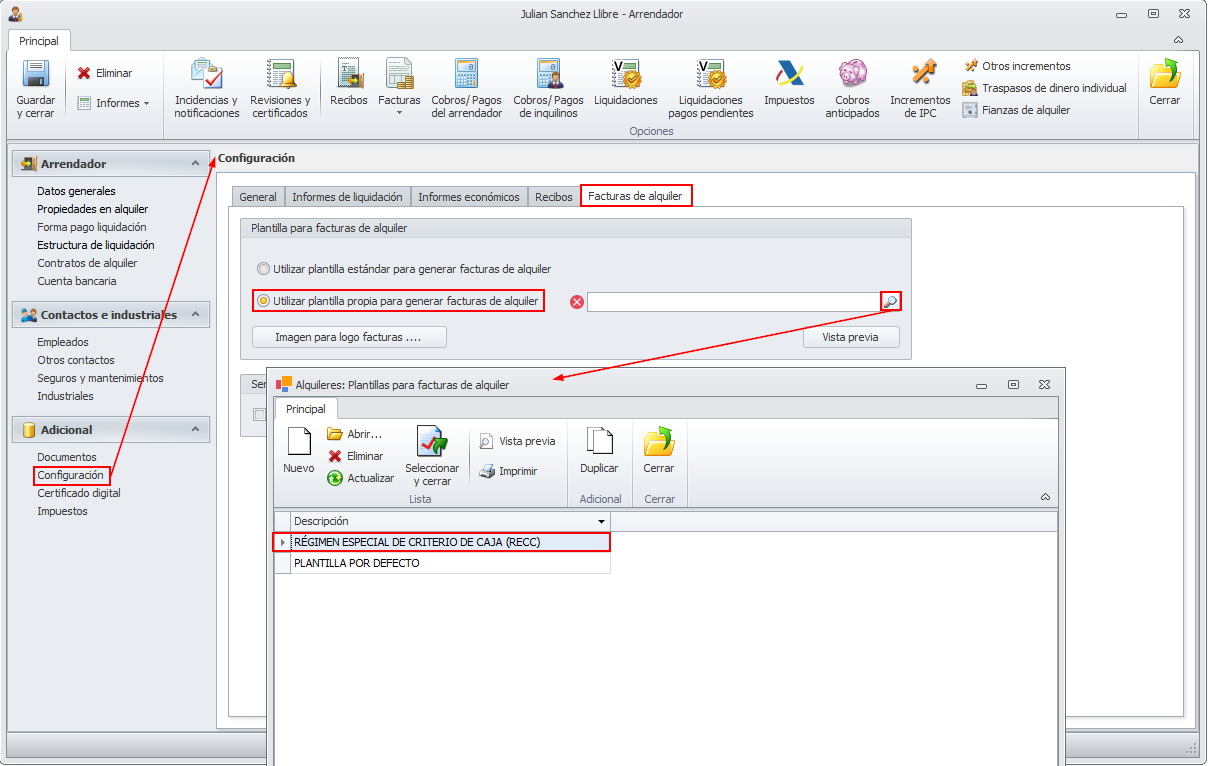

Elección de una plantilla de factura que refleje la adscripción al RECC

En la misma ficha del arrendador, vaya a la sección Configuración y sitúese en la pestaña Facturas de alquiler. Active la casilla Utilizar plantilla propia para generar facturas de alquiler y escoja la plantilla que tenga configurada para reflejar que está adscrita al criterio de caja.

Recuerde finalizar guardando la ficha del arrendador para que se actualicen los datos y se realicen las validaciones oportunas.

Desactivación

Si el arrendador estaba adscrito al RECC y deja de estarlo, debe acceder a su ficha y:

-

Desactivar la casilla Adscrito al régimen especial de criterio de caja de la pestaña Impuestos.

-

Activar la casilla Utilizar plantilla estándar para generar facturas de alquiler.

Las imágenes correspondientes a estas casillas las puede ver en el capítulo Activación, unas líneas más arriba.

Validación de la ficha del arrendador

Al guardarse la ficha del arrendador, en el caso de que se cambie el contenido de esta casilla, se realizan las siguientes verificaciones y cambios.

Al activarla

Primero, se verifica que en el ejercicio actual no haya ningún modelos 303 generado. Si hay alguno, no permite el cambio, mostrando el siguiente mensaje:

"La inclusión en el Régimen Especial de Criterio de Caja afecta a todo el ejercicio. No puede modificarlo si ya ha generado modelos 303 para el ejercicio en curso."

Al guardar los cambios verifica si hay facturas emitidas y/o recibidas que no estén adscritas a criterio de caja y que no están en ningún modelo 303. En ese caso muestra una ventana al usuario con el texto:

"Ha indicado que el arrendador está adscrito al Régimen Especial de Criterio de Caja pero tiene facturas que no están marcadas como adscritas al Régimen Especial de Criterio de Caja. ¿Desea marcar esas facturas como adscritas al Régimen Especial de Criterio de Caja?".

Si el usuario responde afirmativamente activa en esas facturas la casilla Factura adscrita al régimen especial de criterio de caja.

Al desactivarla

Primero, se verifica que en el ejercicio actual no haya ningún modelos 303 generado. Si hay alguno, no permite el cambio, mostrando el siguiente mensaje:

"La inclusión en el Régimen Especial de Criterio de Caja afecta a todo el ejercicio. No puede modificarlo si ya ha generado modelos 303 para el ejercicio en curso."

Al guardar los cambios verifica si hay facturas emitidas y/o recibidas que estén adscritas a criterio de caja y que no están en ningún modelo 303. En ese caso muestra una ventana al usuario con el texto:

"Ha desmarcado que el arrendador esté adscrito al Régimen Especial de Criterio de Caja pero tiene facturas que están marcadas como adscritas al Régimen Especial de Criterio de Caja. ¿Desea desmarcar esas facturas para que ya no consten como adscritas al Régimen Especial de Criterio de Caja?".

Si el usuario responde afirmativamente desactiva en esas facturas la casilla Factura adscrita al régimen especial de criterio de caja, a excepción de aquellas que correspondan a un industrial que tenga activada en su ficha la casilla Adscrito al régimen especial de criterio de caja, que seguirán activadas.

Regeneración de las facturas emitidas en el ejercicio por cambio de la plantilla de factura

AL haber cambiado la plantilla de factura y haber activado o desactivado la marca de adscripción al RECC, deberá volver a generar el PDF de todas las facturas emitidas en el ejercicio. En el caso de que las haya remitido a los arrendadores, deberá volver a remitirlas y advertirles del cambio.

Haga clic aquí para ver cómo volver a generar el PDF de una factura de alquiler.

Efectos de la activación

La activación de esta casilla provoca los siguientes cambios en la gestión de impuestos de ese arrendador.

Sólo se declara el IVA devengado correspondiente a las facturas de alquiler cobradas y no de todas las emitidas

En los modelos 303 y 390 el IVA declarado para ingresar corresponde al cobrado durante el trimestre que se declara.

Sólo se declara el IVA deducible correspondiente a las facturas de compra pagadas y no de todas las recibidas

En los modelos 303 y 390 el IVA declarado para deducir corresponde al pagado durante el trimestre que se declara.

En informes de IVA se detalla únicamente el IVA cobrado y el IVA pagado en lugar del IVA devengado y soportado

De este modo, los informes se ajustan a la misma lógica que la declaración de los modelos.

En el cuarto trimestre de cada ejercicio se declarará también el IVA devengado pendiente de ingresar correspondiente al ejercicio inmediatamente anterior.

Siguiendo la normativa, el IVA no ingresado correspondiente a facturas emitidas y no cobradas de un ejercicio, debe ser declarado e ingresado en la declaración del cuarto trimestre del ejercicio siguiente.

Por ejemplo, si se ha emitido una factura de alquiler entre el 1 de enero y el 31 de diciembre de 2021 y todavía no se ha cobrado en su totalidad, en la declaración de IVA del cuarto trimestre de 2022 debe declararse e ingresarse el IVA correspondiente a esa factura.

En el cuarto trimestre de cada ejercicio se declarará también el IVA soportado pendiente de deducir correspondiente al ejercicio inmediatamente anterior.

Siguiendo la normativa, el IVA no ingresado correspondiente a facturas recibidas y no pagadas de un ejercicio, debe ser declarado e ingresado en la declaración del cuarto trimestre del ejercicio siguiente.

Por ejemplo, si se ha recibido una factura de un industrial entre el 1 de enero y el 31 de diciembre de 2021 y todavía no se ha pagado en su totalidad, en la declaración de IVA del cuarto trimestre de 2022 debe declararse y deducirse el IVA correspondiente a esa factura.

La prorrata se calcula sobre el importe total de las facturas emitidas, independientemente de que estén o no cobradas

Se realiza de este modo, siguiendo la normativa vigente.

En el modelo 390 se detallan las operaciones sujetas a RECC en casillas específicas

En el modelo 390 se declaran las cantidades cobradas y pagadas sujetas al Régimen especial de Criterio de Caja en casillas específicas para este propósito.

En el modelo 347 se detallan las operaciones sujetas a RECC en casillas específicas

En el modelo 347 se declaran las cantidades cobradas y pagadas sujetas al Régimen especial de Criterio de Caja en casillas específicas para este propósito.