Casos habituales

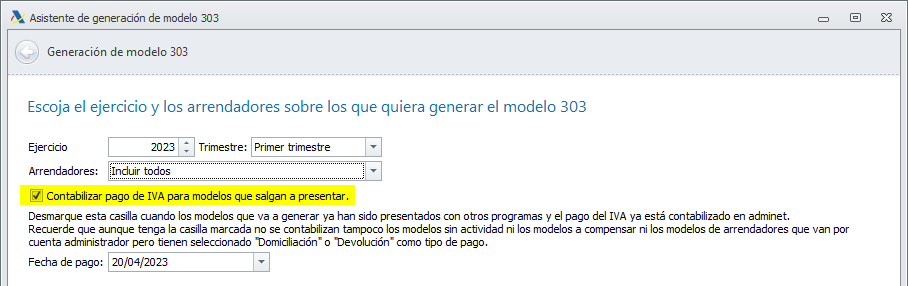

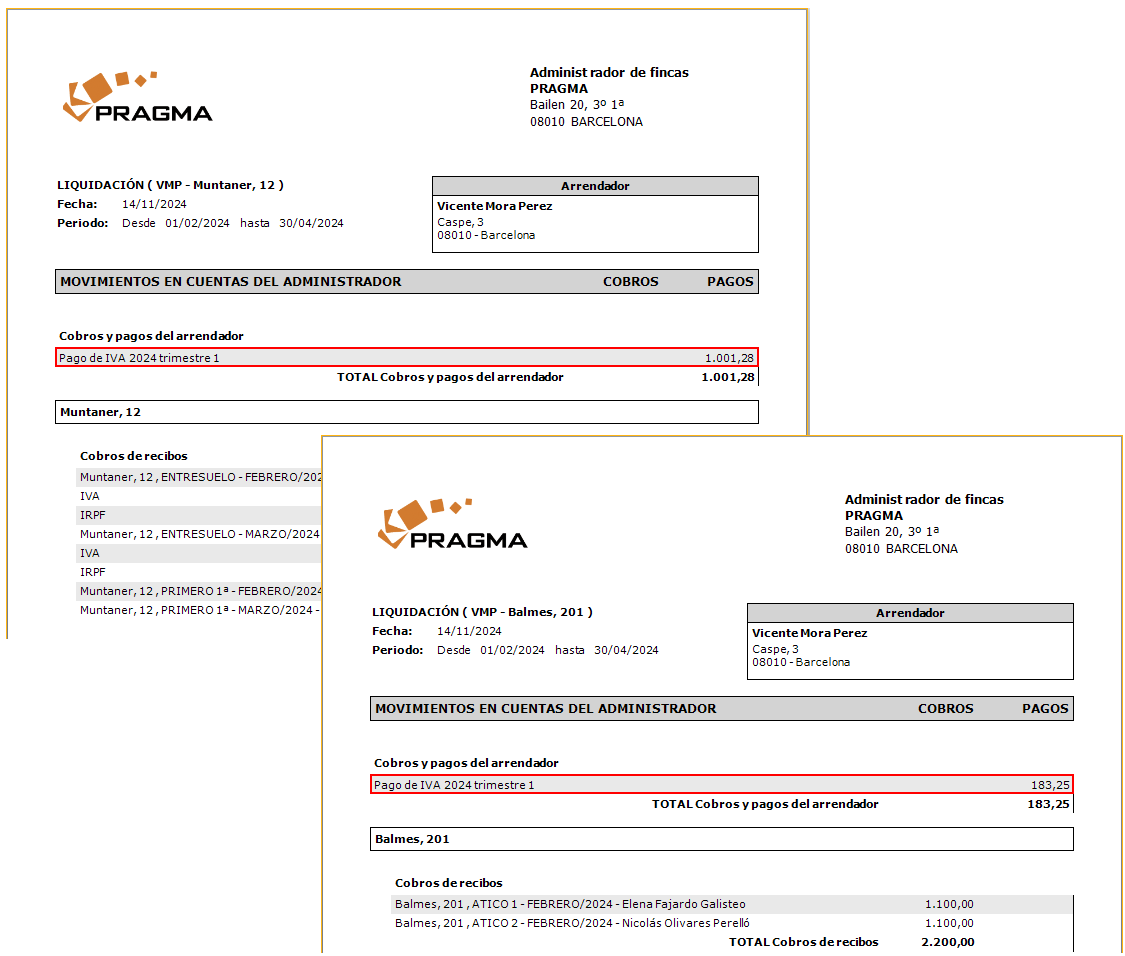

Si al generar el modelo 303 del arrendador se deja activada la casilla Contabilizar pago del IVA para modelos que salgan a presentar, al generar el modelo se contabiliza también su pago y cargo en la liquidación.

El pago del modelo se reparte entre las diferentes liquidaciones del arrendador para que el cargo del modelo sea proporcional a su participación en el mismo.

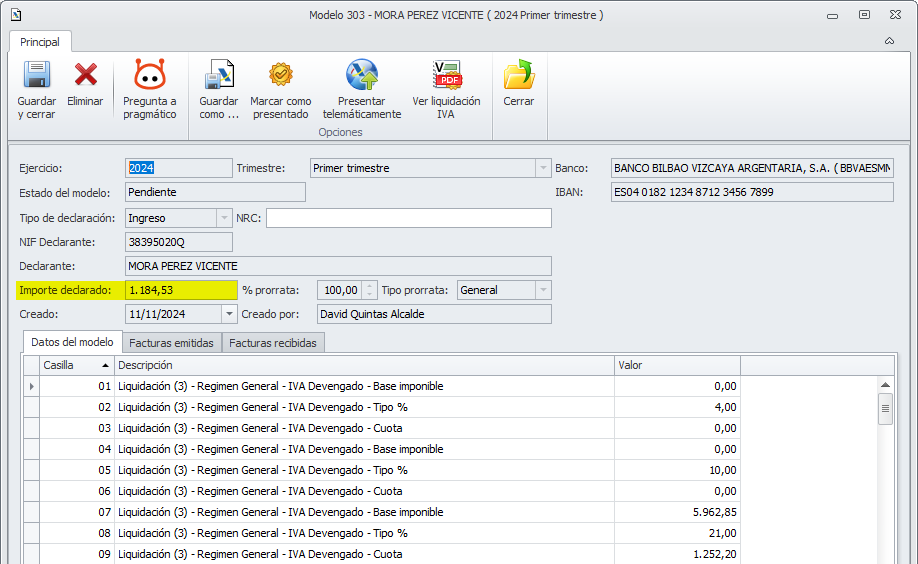

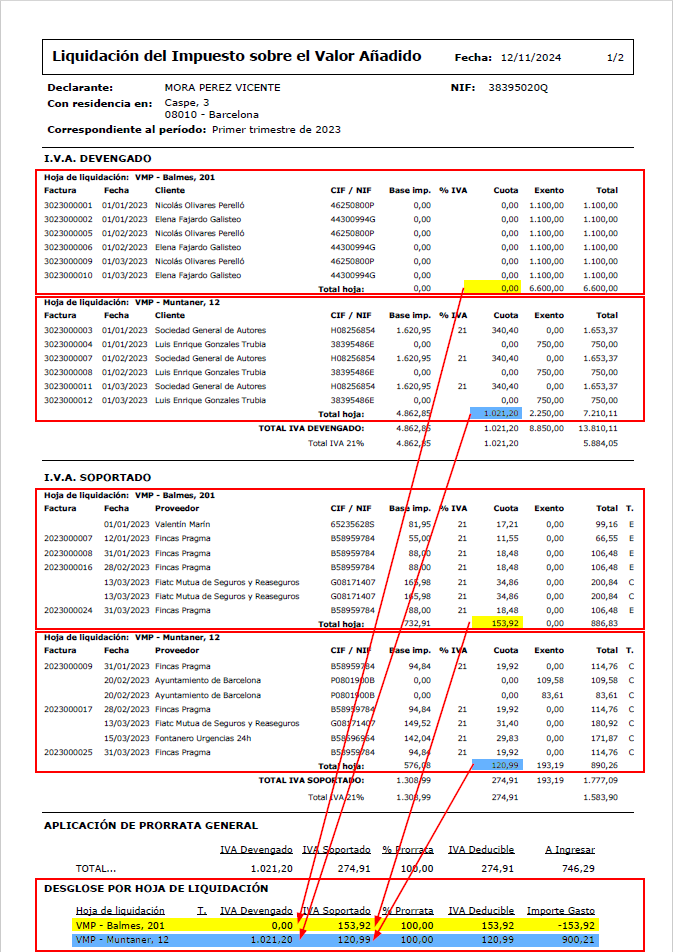

Para calcular los pagos a registrar se calcula la diferencia entre el IVA devengado y el IVA deducido de cada uno de los grupos de liquidación. La suma de todos ellos coincidirá con el importe pagado en el modelo 303. El informe Liquidación de IVA del modelo 303 incluye un resumen que detalla los importes que se aplicarán a cada una de las hojas de liquidación.

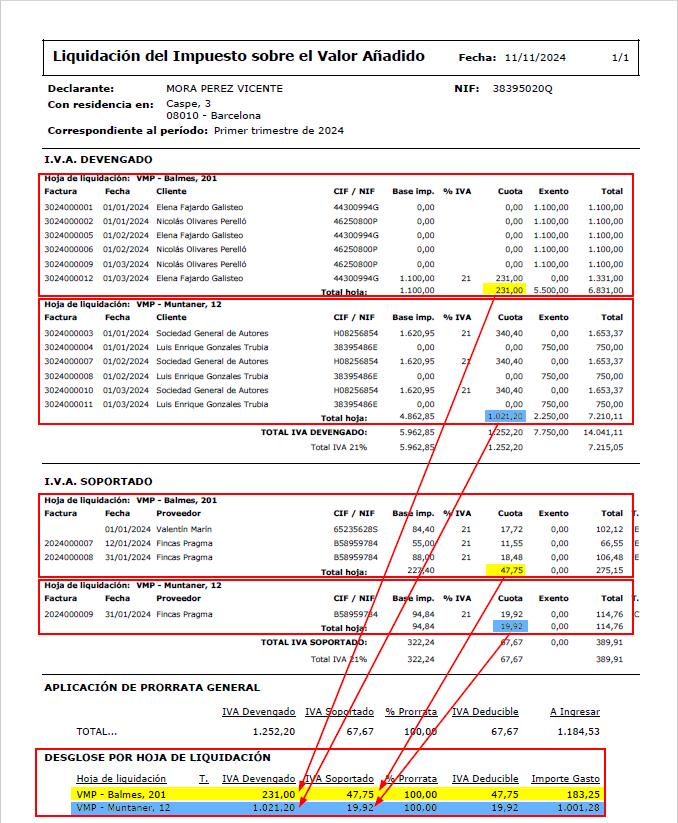

Vea un ejemplo. Este es el informe Liquidación de IVA de un arrendador que tiene dos hojas de liquidación: Balmes, 201 y Muntaner, 12.

Sobre estas líneas, en el pie del informe puede ver como se resumen los totales de IVA devengado, soportado y deducido de cada hoja de liquidación.

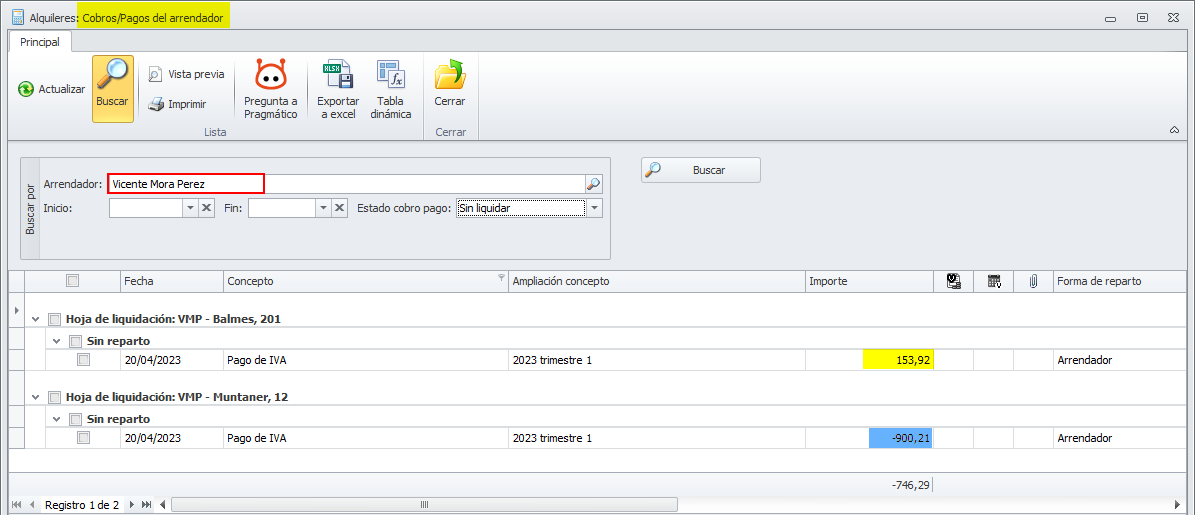

El importe del gasto registrado para cada hoja de liquidación es siempre la diferencia entre el IVA devengado y el IVA a deducir de los recibos y facturas asociados a esa hoja. Puede verlo en la siguiente imagen.

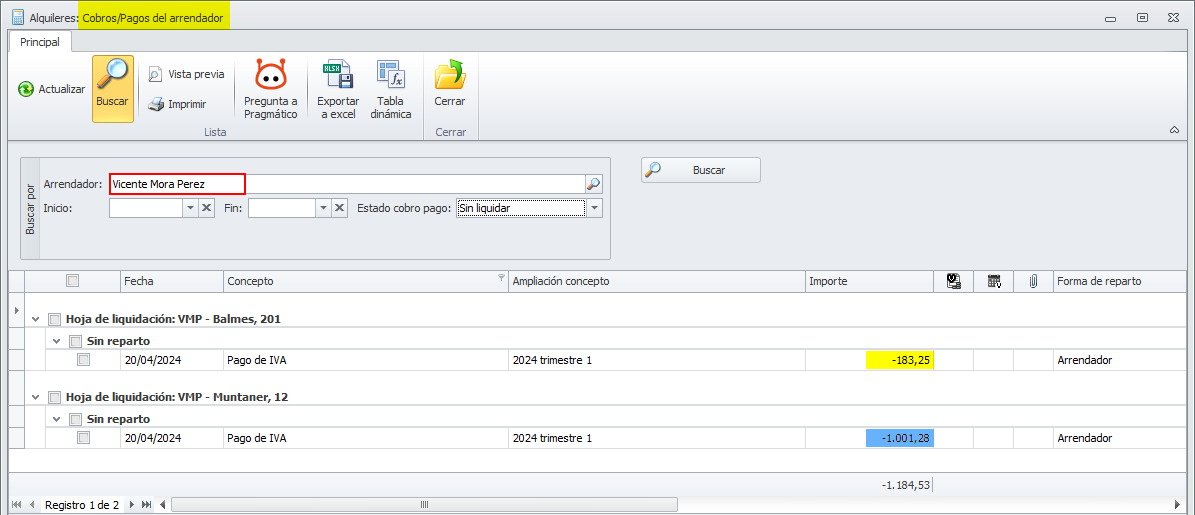

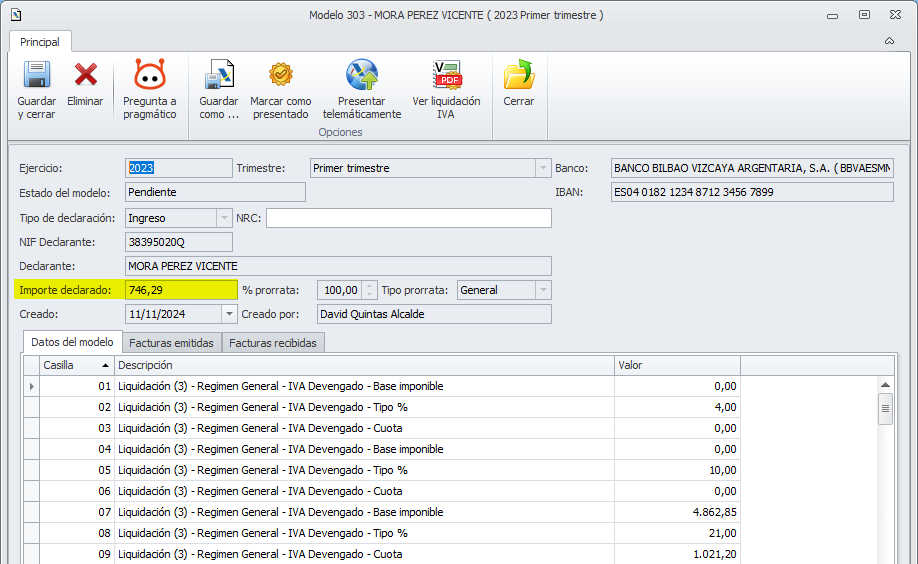

La suma de los importes de ambos movimientos coincide con el importe declarado en el modelo, como puede ver en la siguiente imagen.

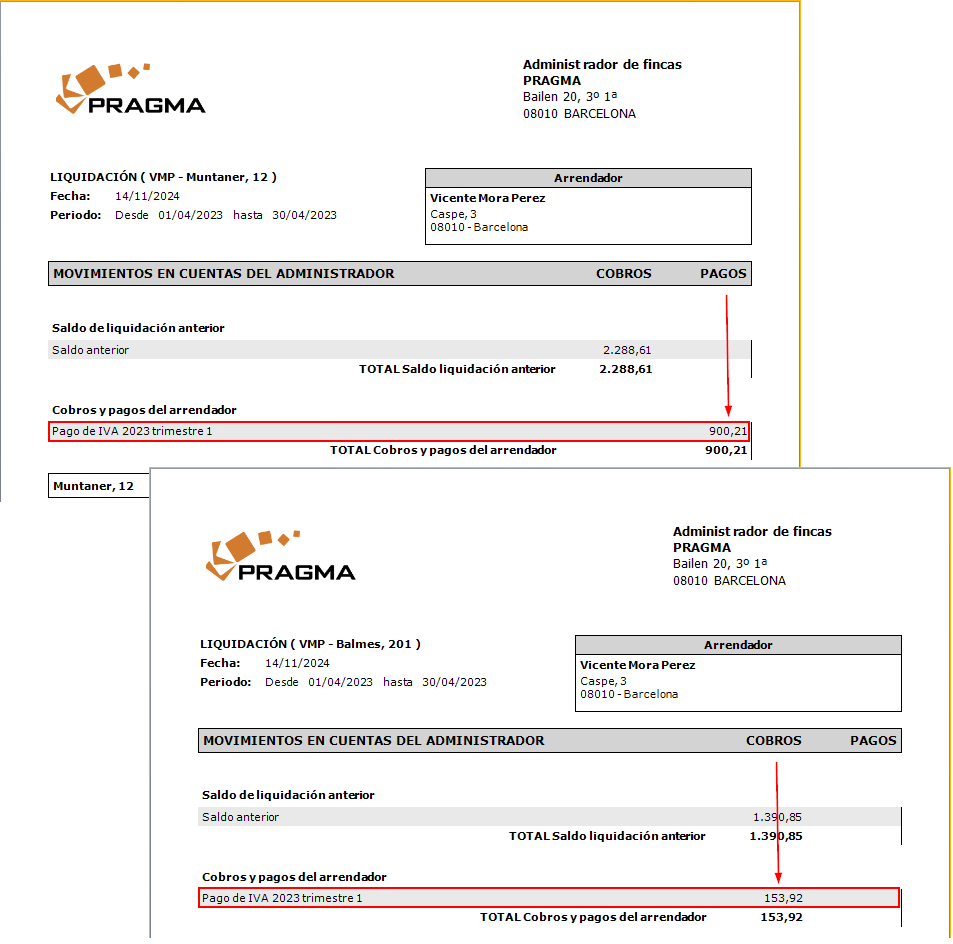

Estos movimientos, en la liquidación se muestran de este modo.

Casos menos habituales

Recordemos que el importe del gasto registrado para cada hoja de liquidación es siempre la diferencia entre el IVA devengado y el IVA a deducir de los recibos y facturas asociados a esa hoja,

Puede ocurrir que una hoja de liquidación no disponga de IVA devengado (que sólo tenga viviendas) y sí tenga, en cambio, IVA soportado. En ese caso, la hoja que no tenga IVA devengado y sí tenga IVA a deducir, tendrá un gasto negativo (un ingreso) como puede verse en el siguiente ejemplo.

Sobre estas líneas, en el pie del informe puede ver como se resumen los totales de IVA devengado, soportado y deducido de cada hoja de liquidación.

El importe del gasto registrado para cada hoja de liquidación es siempre la diferencia entre el IVA devengado y el IVA a deducir de los recibos y facturas asociados a esa hoja. La siguiente imagen muestra la hoja de liquidación Balmes, 201 con un ingreso y la hoja Muntaner, 12 con un gasto.

La suma de los importes de ambos movimientos coincide con el importe declarado en el modelo, como puede ver en la siguiente imagen.

Estos movimientos, en la liquidación se muestran de este modo. Vea que uno de ellos, al ser un ingreso, se muestra en la columna de Cobros.

Si prefiere que el pago del modelo 303 se reparta entre sus grupos u hojas de liquidación de un modo distinto, puede contabilizarlo manualmente. Haga clic aquí para más información sobre cómo hacerlo.