En esta sección, se configura la presentación de impuestos de la comunidad.

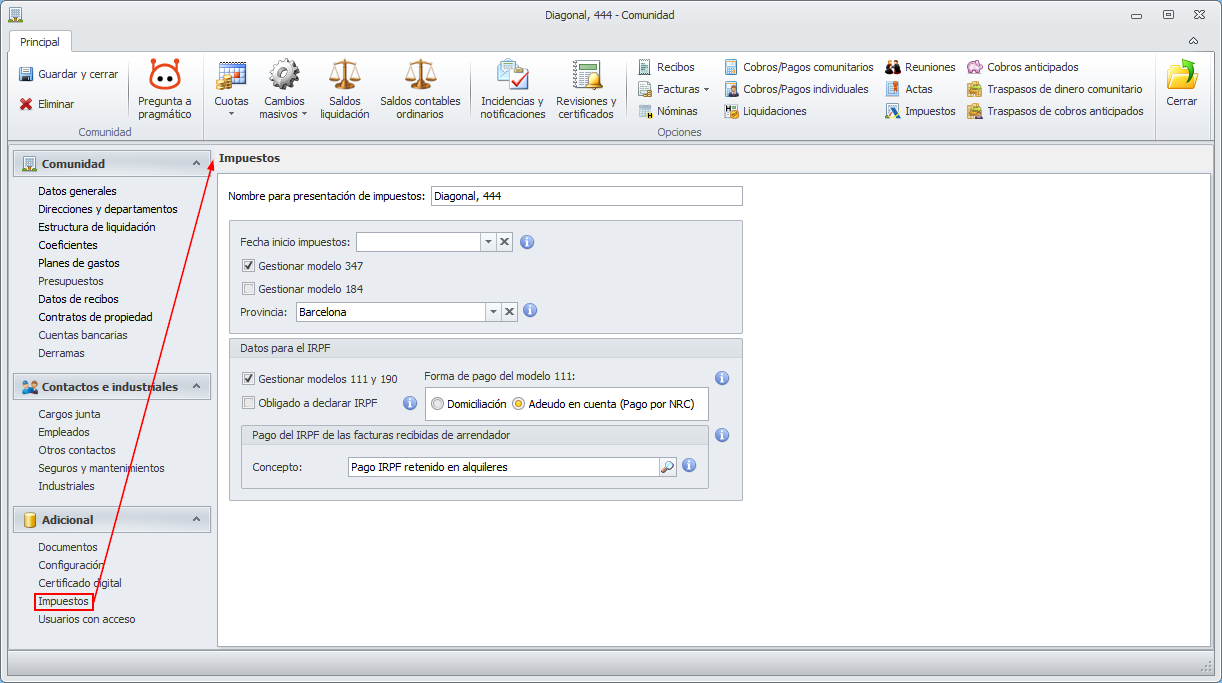

Nombre para presentación de impuestos. Escriba el nombre fiscal con el que deben cumplimentarse los diferentes modelos de impuestos.

Fecha inicio impuestos. Indique la fecha a partir de la cual se deben generar los modelos de la comunidad con adminet. Las operaciones de fecha anterior a la indicada en esta casilla no se reflejarán en ningún modelo.

Gestionar modelo 347. Active esta casilla si la comunidad debe presentar el modelo 347.

Gestionar modelo 184. Active esta casilla si la comunidad debe presentar el modelo 184.

Provincia. La provincia debe estar informada si el administrador presenta el modelo 347 propio y le emite facturas a esta comunidad.

Datos para el IRPF

Gestionar modelos 111 y 190. Active esta casilla si la comunidad debe presentar los modelos 111 y 190 de la AEAT.

Obligado a declarar IRPF. La activación de esta casilla puede forzar la generación del modelo 111 en algunos casos en que no haya retenciones aplicadas. Haga clic aquí para más información.

Forma de pago del modelo 111. Indique si el modelo 111, cuando sea a ingresar, se pagará por Domiciliación o por Adeudo en cuenta. Tenga en cuenta que si la comunidad se administra con cuenta bancaria del administrador no se podrá activar la forma de pago Domiciliación. Haga clic aquí para más información.

Pago del IRPF de las facturas recibidas del arrendador. Este cuadro se mostrará únicamente si la comunidad está también creada como arrendador. En este caso, las retenciones de IRPF correspondientes a las facturas recibidas del arrendador son incluidas en el modelo 111 de la comunidad. Al contabilizar el pago del modelo, estas retenciones se sumarán y se creará un único gasto comunitario cuyo concepto será el correspondiente al predefinido Pago de IRPF. Haga clic aquí para más información.

Concepto. Escoja un concepto del plan de gastos de la comunidad, de modo que:

1.- El gasto correspondiente al pago del IRPF de las facturas recibidas del arrendador se asignara al coeficiente asociado a este concepto en el plan de gastos.

2.- En el caso de que el gasto de IRPF corresponda a una macrocomunidad, utilizará este concepto del plan de gastos de la macrocomunidad para determinar el reparto entre las diferentes comunidades que la componen.