Introducción

El siguiente enlace contiene las instrucciones de la AEAT relativas al modelo 111. https://sede.agenciatributaria.gob.es/Sede/todas-gestiones/impuestos-tasas/pagos-cuenta/modelo-111-reten_____moniales-imputaciones-renta-autoliquidacion_/instrucciones.html

En ellas, se especifica cuando se debe presentar una liquidación negativa (importe cero) y cuando no se debe presentar. A continuación, transcribimos en cursiva el texto original y, en subrayado, la interpretación realizada para determinar si corresponde o no presentar el modelo.

PRESENTACIÓN DEL MODELO 111 COMO AUTOLIQUIDACIÓN NEGATIVA.

-

Deberá presentarse el modelo 111 como autoliquidación negativa cuando, a pesar de haber satisfecho en el trimestre o en el mes anterior, según corresponda, rentas sometidas a retención o a ingreso a cuenta de las enumeradas anteriormente, no hubiera procedido, conforme a las normas aplicables para la determinación de su importe, la práctica efectiva de retención o ingreso a cuenta, de forma que no proceda ingresar en el Tesoro público cantidad alguna por este concepto. Como rentas sometidas a retención entendemos las nóminas a empleados y las facturas recibidas que incluyan retención de IRPF.

-

Sin embargo, no procederá la presentación del modelo 111 cuando no se hubiese satisfecho en el trimestre o en el mes anterior objeto de autoliquidación, según corresponda, ninguna renta sometida a retención e ingreso a cuenta de las anteriormente mencionadas. Es decir, no deben presentarse modelos de autoliquidación 111 con todas las casillas del apartado de liquidación sin cumplimentar. Si una declaración no incluye facturas de industriales ni nóminas, todas las casillas de la liquidación quedan sin cumplimentar y por lo tanto no se debe presentar. Si esa misma declaración incluye nóminas de empleados con retención igual a cero, al declararse la base imponible ya hay un apartado cumplimentado y por lo tanto se genera la declaración como negativa.

Como resultado de la lectura de este texto, sólo tendremos un caso en que un declarante no haya aplicado ninguna retención de IRPF deba presentar el modelo 111: una comunidad de propietarios o un arrendador con un trabajador en plantilla y en cuya nómina no se aplique retención a cuenta de IRPF.

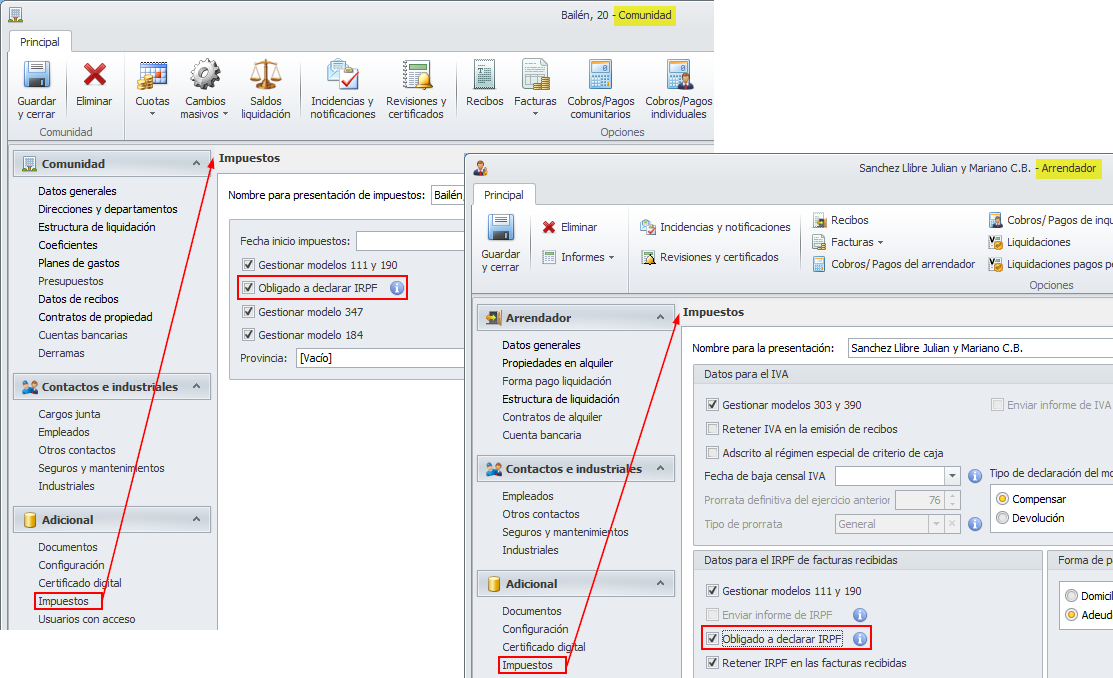

Casilla “Obligado a declarar IRPF”

En la pestaña Impuestos de la ficha de la comunidad y del arrendador se permite indicar si el administrador va a gestionarle los modelos 111 y 190 y la forma de pago para el caso de que resulte a ingresar.

Además dispone de una casilla Obligado a declarar IRPF como se puede ver en la siguiente imagen.

Debe activar la casilla Obligado a declarar IRPF siempre que la comunidad tenga empleados. Servirá para forzar la generación del modelo 111 como declaración negativa (importe cero) cuando se den estas circunstancias en el periodo que se declara:

-

Que no haya retenciones en facturas recibidas.

-

Que tenga registros de nóminas de empleados.

-

Que en los registros de esas nóminas no se aplique retención de IRPF.

La casilla Obligado a declarar, sirve para forzar la generación del modelo 111 cuando haya registros de nómina sin retención de IRPF y no haya facturas recibidas con retención.

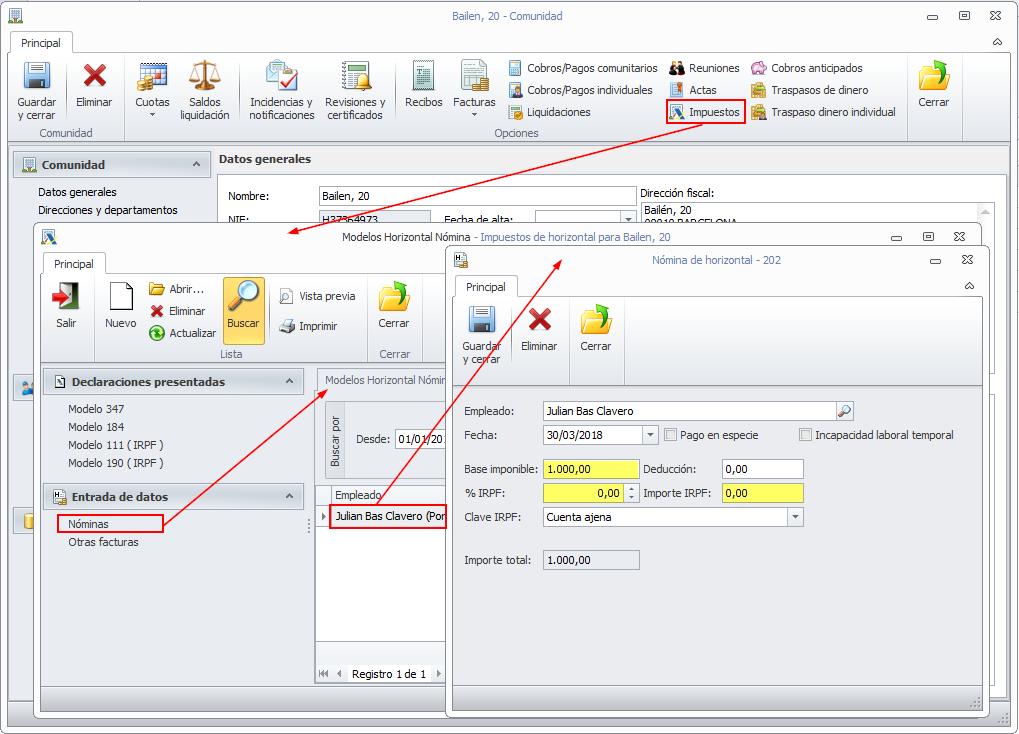

Un ejemplo de un registro de nómina que no aplica retención sería el siguiente:

Casuísticas en el modelo 111

Se pueden dar los siguientes casos:

Que haya retenciones en facturas recibidas por el declarante

Existe importe de retenciones y por lo tanto se genera modelo a ingresar y se coloca en la pestaña Pendientes de presentar. Si hay registros de nóminas o si está activada la casilla Obligado a declarar son irrelevantes.

Que haya nóminas de empleados con retención

Existe importe de retenciones y por lo tanto se genera modelo a ingresar y se coloca en la pestaña Pendientes de presentar. Si hay retenciones en facturas recibidas por el declarante o si está activada la casilla Obligado a declarar son irrelevantes.

Que no haya retenciones en facturas recibidas por el declarante y no haya nóminas de empleados con retención

Según marca la normativa, no habrá casillas a cumplimentar en el apartado Liquidación del modelo 111 y por lo tanto no se genera el modelo. Se coloca en la pestaña A no declarar. Si está activada la casilla Obligado a declarar es irrelevante.

Que no haya retenciones en facturas recibidas por el declarante y sí haya nóminas de empleados pero sin retención

En este caso, la generación o no del modelo depende de la casilla Obligado a declarar.

-

Si está activada, genera el modelo como declaración negativa (con importe cero) y lo coloca en la pestaña Pendientes de presentar.

-

Si está desactivada, no se genera el modelo y lo coloca en la pestaña A no declarar.

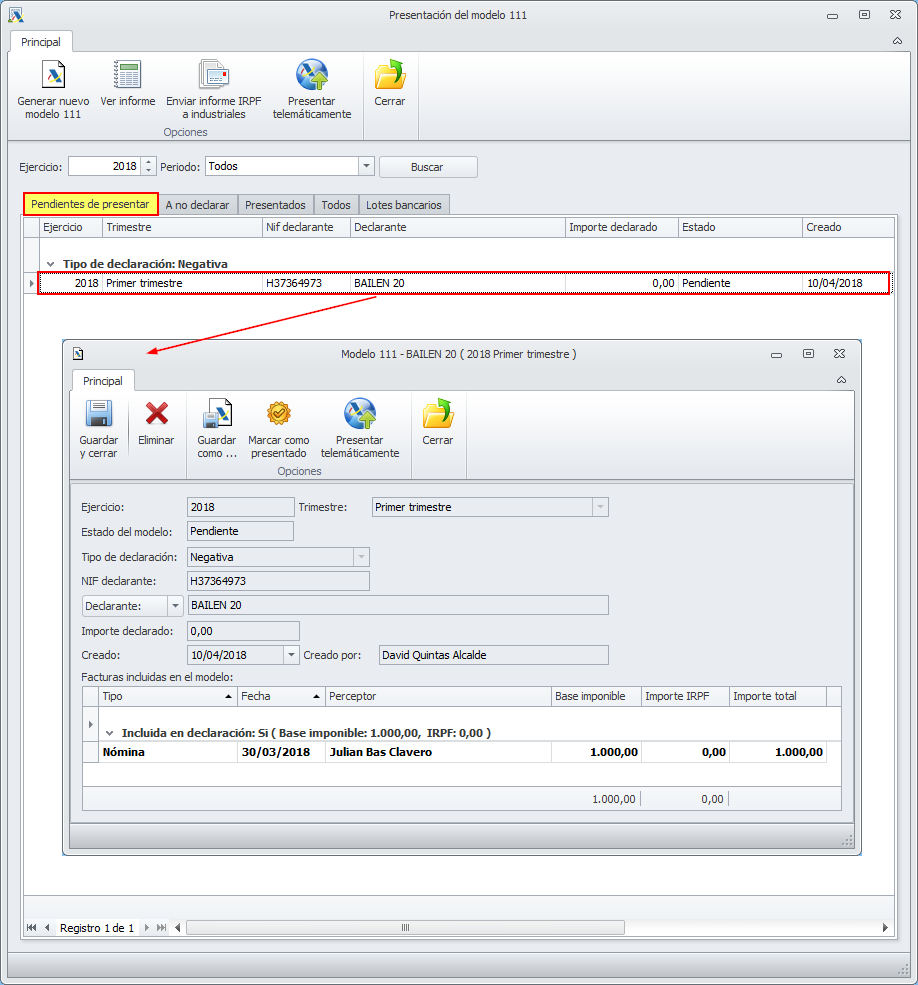

Este es un ejemplo de una declaración que contiene una nómina sin retención, cuando la casilla Obligado a declarar IRPF está activada. Es una declaración a presentar (tipo: negativa) con importe declarado igual a cero.

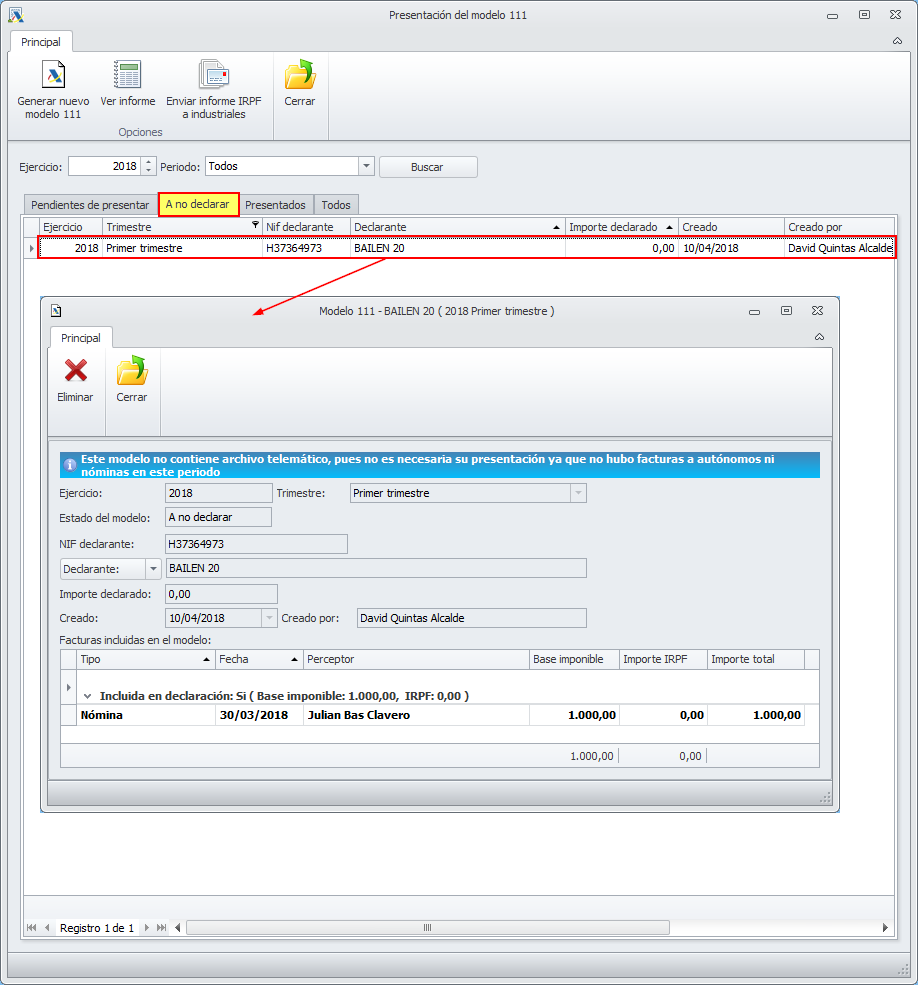

Y esta es la misma declaración, cuando la casilla Obligado a declarar IRPF está desactivada. En este caso se guarda la declaración en la pestaña A no declarar.