Introducción

La mayoría de las comunidades con diferentes grupos liquidación y bien común dispone de una única cuenta bancaria. Desde esa cuenta bancaria se gestionan los cobros y pagos de todos los grupos de liquidación y del bien común.

Excepcionalmente puede ocurrir que una comunidad con varios grupos de liquidación y un bien común disponga de una cuenta bancaria para cada grupo de liquidación y que el bien común se gestione desde a cuenta de uno de los grupos de liquidación.

Este documento expone la forma de gestionar estos casos.

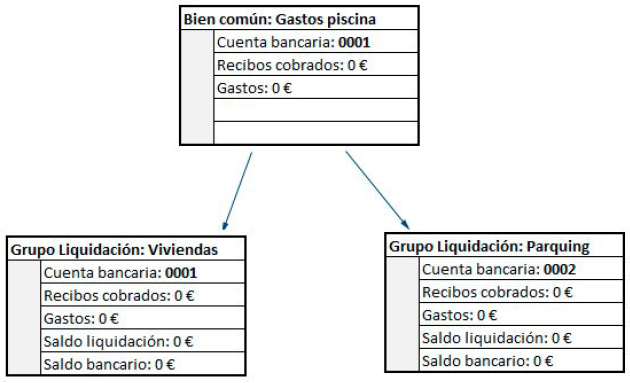

Pongamos el ejemplo de una comunidad de vecinos, que dispone de viviendas, un parking y una zona comunitaria. Se establecen dos grupos de liquidación: Viviendas y Parking y un bien común: Gastos piscina. Para las viviendas dispone de una cuenta bancaria, y para el parking otra. Los gastos de la piscina se pagan desde la cuenta bancaria de las viviendas con lo que tiene en mismo número de cuenta que ésta.

La estructura de la comunidad es la siguiente:

Observamos que el bien común reparte gastos e ingresos hacia los grupos de liquidación, esto quiere decir que no tendremos una liquidación aislada solo del bien común sino que los recibos y gastos que vayamos generando del bien común, se reflejarán en las liquidaciones de los grupos de liquidación. También podemos ver que los grupos de liquidación disponen de un saldo de liquidación y a modo de comprobación, de un saldo bancario.

Aplicación práctica

Cobro de recibos

Recibos de los grupos de liquidación

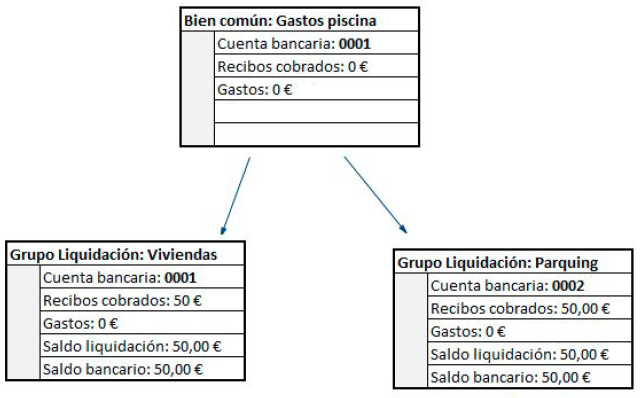

Para los recibos de provisión de fondos que generamos en los grupos de liquidación (Viviendas y Parquing) adminet verifica que cuenta tiene cada grupo, 0001 para las viviendas y 0002 para el parquing (según el ejemplo anterior) y crea el fichero SEPA correspondiente a cada cuenta. Si efectuamos el cobro de 50,00€ para las viviendas y 50,00€ para el parquing, el estado de cuentas quedaría de la siguiente manera:

Observamos que:

-

Se han cobrado 50,00€ en concepto de provisión de fondo para cada uno de los grupos de liquidación.

-

El sistema ha contabilizado cada uno de los ingresos como cobro de recibos y ha generado los cobros pagos individuales correspondientes.

-

La liquidación muestra que el total de recibos cobrados en cada grupo de liquidación es de 50,00, con lo que el saldo de liquidación es de 50,00 para cada grupo de liquidación.

-

Los recibos de provisión de fondo se han ingresado en cada cuenta del grupo de liquidación con lo que el saldo bancario coincide con el saldo de liquidación.

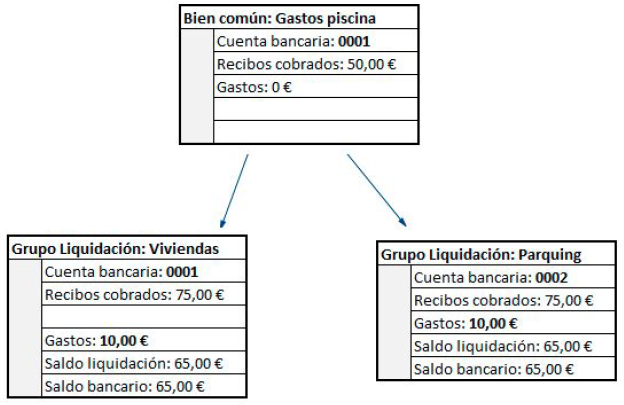

Recibos del bien común

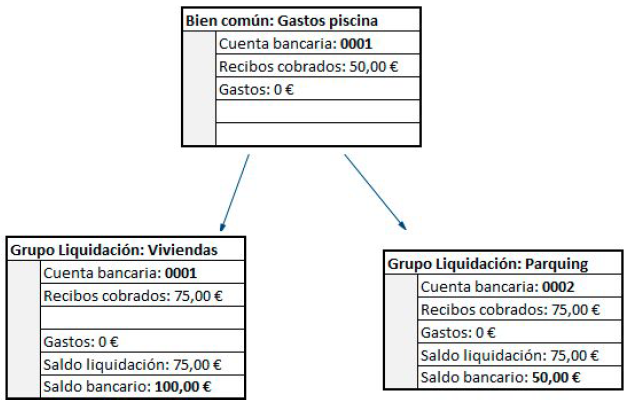

Los recibos del bien común se ingresan en la cuenta del bien común. En este caso es la misma cuenta que la de las viviendas. En el ejemplo, el bien común reparte los gastos 50% a viviendas y 50% al parquing. Esto significa que de cada 50,00€ que cobramos del bien común en concepto de provisión de fondos, 25,00€ se contabilizarán en la liquidación de las viviendas y 25,00€ en la liquidación del parquing. No obstante, la totalidad del dinero ha entrado en la cuenta de las viviendas y es aquí donde se produce el descuadre con el saldo bancario.

Veamos esto reflejado en el ejemplo:

Observamos que el bien común ha ingresado 50,00€ en concepto de provisión de fondos. Como hemos comentado anteriormente, este cobro se refleja en la liquidación de los grupos de liquidación. En el apartado ‘Total recibos cobrados’ de las liquidaciones de viviendas y parquing, se añadirán los 25,00€ que vienen del bien común, por lo que en cada liquidación el total de recibos cobrados será de 75,00€.

Esta información es correcta a nivel contable, pero no a nivel bancario. Los 25,00€ que le corresponden al parking se han ingresado en la cuenta de las viviendas. Faltaría realizar un traspaso manual de dinero de la cuenta 0001 a la cuenta 0002 por un importe de 25,00€.

Si nos fijamos en la imagen anterior, observamos que el saldo bancario de las viviendas tiene 25,00€ de más y el saldo bancario del parquing le faltan 25,00€.

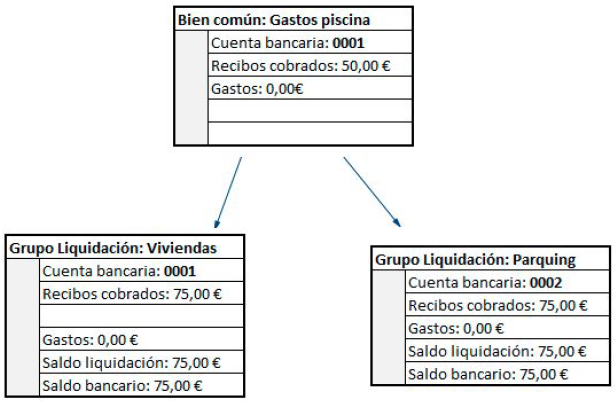

Una vez realizada la transferencia los importes quedaría así:

-

Primero ingresamos 50,00€ en concepto de recibos a cada grupo de liquidación.

-

El bien común cobra 50,00€ para gastos comunes y se ha ingresado el dinero a la cuenta de las viviendas. La imputación de este ingreso se reparte 25,00€ al grupo de liquidación Viviendas y 25,00€ al Parquing.

-

Se realiza una transferencia de 25,00€ de la cuenta de las viviendas al parquing para hacer coincidir saldos bancarios con saldos de liquidación.

Registro de gastos

Los gastos que corresponden a los grupos de liquidación, es decir, los gastos de viviendas o los gastos del parquing, se pagan desde sus respectivas cuentas. Este gasto queda reflejado en la liquidación general de las viviendas y del parquing. Por lo tanto, el saldo de liquidación coincidirá con el saldo bancario.

Veamos el siguiente ejemplo, en el que imputamos 10,00€ de gasto a cada grupo de liquidación:

Podemos ver en la imagen anterior que se han registrado 10,00€ de gasto a las viviendas y 10,00€ al parquing. Este gasto se refleja contablemente en cada liquidación, con lo que el saldo de liquidación queda en 65,00€, tanto para las viviendas como para el parquing. Como que estos 10,00€ han entrado en cada cuenta bancaria, el saldo de liquidación coincide con el saldo bancario.

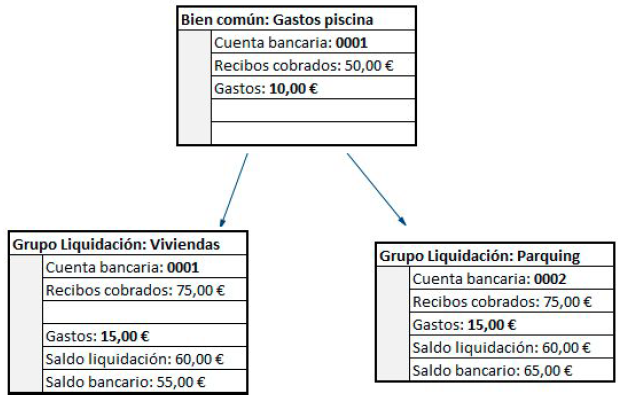

Ahora bien, si registramos un gasto al bien común, como este reparte el 50% a cada grupo de liquidación, quedaría reflejado del siguiente modo:

Observamos que el bien común muestra ahora 10,00€ de gasto, que reparten 5,00€ a cada grupo de liquidación. De este modo, en los grupos de liquidación, el gasto ha subido de 10,00€ a 15,00€ para las viviendas y parquing. El saldo de liquidación tanto el viviendas como parquing es de 60,00€. Es correcto pero no cuadra con el saldo bancario. Esto es debido a que estos 10,00€ se ha pagado desde la cuenta del bien común, que es la misma que el de las viviendas con lo que le queda un saldo de 55,00€ cuando debería ser 60,00€. En el caso de la cuenta bancaria del parquing pasa lo contrario ya que muestra un saldo bancario de 65,00€ cuando el saldo de liquidación es de 60,00€. Hay que hacer una transferencia de la cuenta del parquing a la cuenta de las viviendas para cuadrar saldos de liquidación con saldo bancario.

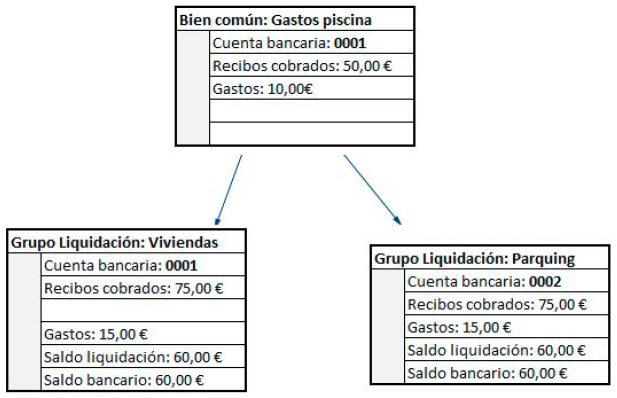

Una vez realizada la transferencia, los números quedan de la siguiente manera:

-

Hemos cobrado 50,00€ de provisión de fondos para las viviendas y el parquing.

-

Hemos cobrado 50,00€ del bien común que se computan 25,00€ a las viviendas y 25,00€ al parquing.

-

Hemos cargado 10,00€ de gasto a las viviendas y al parquing

-

Hemos cargado 10,00€ de gasto al bien común: 5,00€ para las viviendas y 5,00€ para el parquing.

-

El saldo de liquidación es de 60,00€ para la viviendas y para el parquing.

Conclusiones

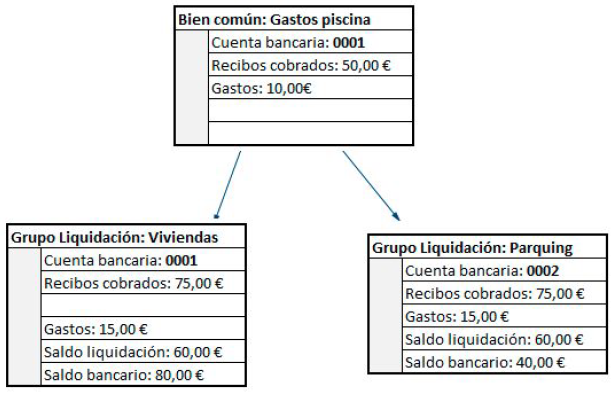

¿Es necesario entonces realizar una transferencia por cada movimiento que imputamos al bien común?

Realmente no es necesario, ya que si al final del ejercicio, cuando ya sabemos que no se van a registrar más gastos e ingresos del bien común, se puede realizar una sola transferencia por la diferencia de los ingresos y gastos.

Vemos en el ejemplo siguiente, como quedarían los números sin haber realizado ninguna transferencia durante el ejercicio, esperando a final de año para regularizar los saldos bancarios:

Observamos que:

-

El saldo de liquidación de las viviendas es de 60,00€ y el saldo bancario indica 80,00€. Hay 20,00€ de más en el banco.

-

El saldo de liquidación del parquing es de 60,00€ y el saldo bancario es de 40,00€. Faltan 20,00€.

-

La suma de las diferencias entre los grupos de liquidación (+20,00 y -20,00) da cero.

Entonces la fórmula es:

(Recibos cobrados bien común - gastos del bien común) x coeficiente del grupo de liquidación que no tiene el bien común

Importe a transferir = ------------------------------------------------------------------------------------------------------------------------------------------

100

En el ejemplo anterior es:

(50,00 - 10,00) x 50

Importe a transferir = ----------------------------- = 20,00

100

Si el importe a transferir es positivo, se debe realizar transferencia de las viviendas al parquing.

Si el importe a transferir es negativo, se debe realizar transferencia del parking a las viviendas.