Los informes Balance de situación abreviado y Cuenta de pérdidas y ganancias abreviada toman la información del plan contable del ejercicio seleccionado.

Ambos se obtienen desde el menú Informes.

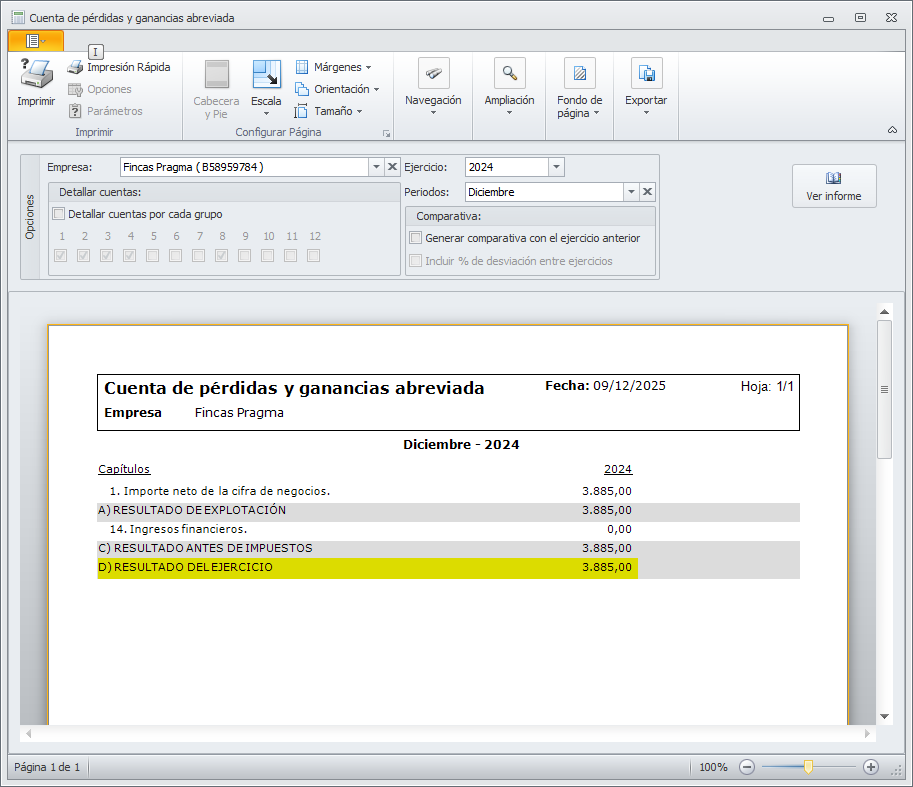

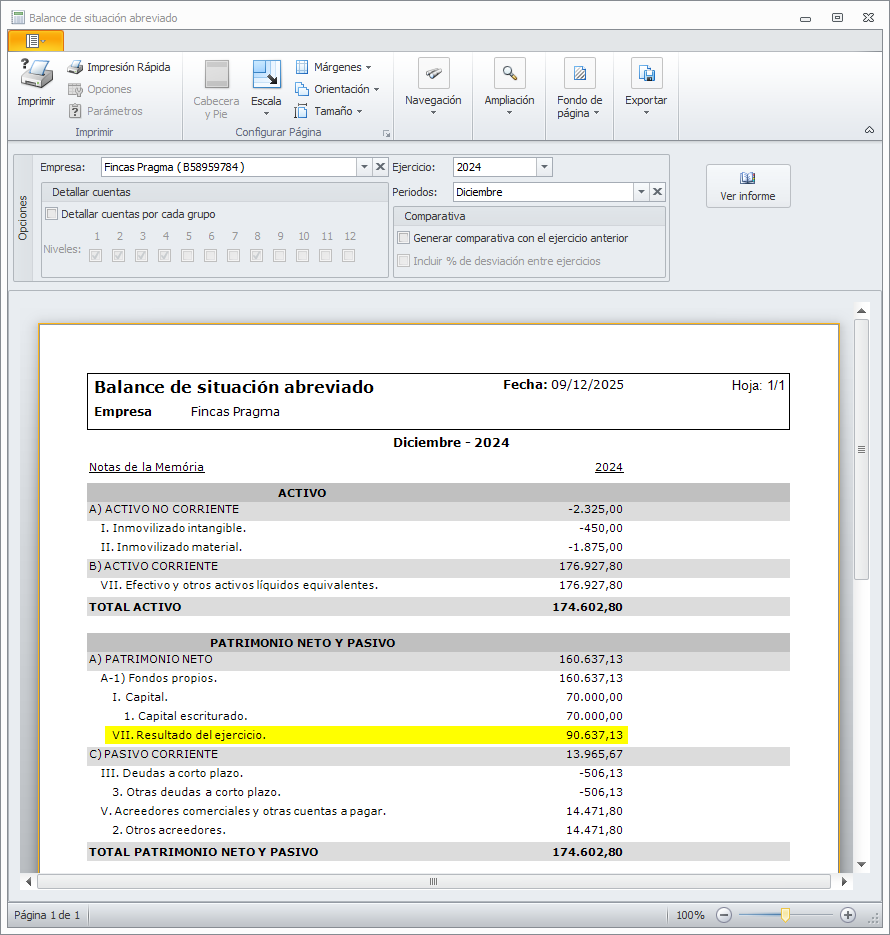

Ambos muestran el resultado del ejercicio tal y como se muestra en estas imágenes.

En la cuenta de pérdidas y ganancias, el resultado del ejercicio se calcula por diferencia entre los saldos de las cuentas de los grupos 6 y 7.

En el balance de situación abreviado, el resultado del ejercicio se calcula también por diferencia entre los saldos de las cuentas de los grupos 6 y 7, añadiéndose al capítulo Resultado del ejercicio donde se refleja, además, el saldo de la cuenta 129.

En el caso de que el resultado del ejercicio para un mismo periodo sea distinto en ambos informes puede deberse a que la cuenta 129 tenga un saldo resultante del ejercicio anterior y que no haya sido todavía distribuido.

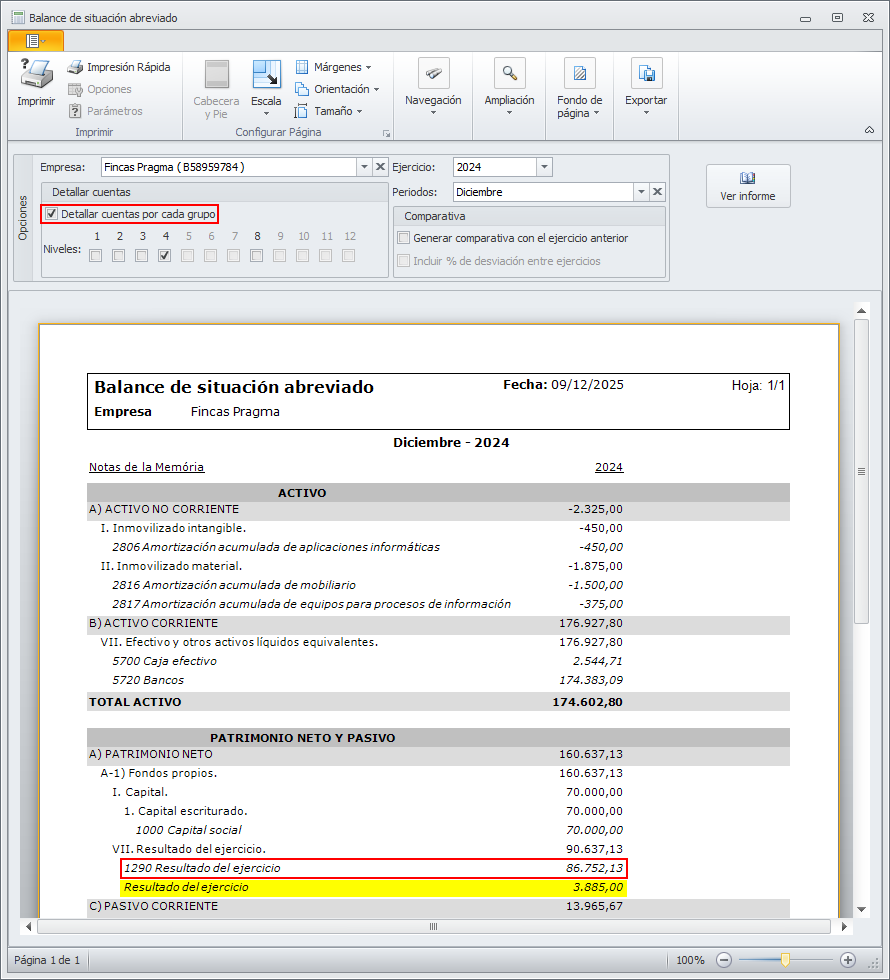

Para comprobarlo, obtenga de nuevo el balance de situación abreviado activando la casilla Detallar cuentas por cada grupo. De este modo, por cada línea del informe se mostrará qué cuentas lo componen y qué importe toma de cada una. En la línea correspondiente al Resultado del ejercicio mostrará, si lo hay, el saldo de la cuenta 129 además de la diferencia entre los saldos de las cuentas de los grupos 6 y 7. Véalo en este ejemplo.

En este ejemplo, el resultado es el mismo que muestra la cuenta de pérdidas y ganancias abreviada, pero todavía no se ha realizado el asiento de distribución de resultados.

En el caso de que, aun así, el resultado del ejercicio en el balance de situación abreviado fuera distinto del de la cuenta de pérdidas y ganancias abreviada, entonces se debería comprobar (activando la casilla Detallar cuentas por cada grupo) que todas las cuentas que participan de ambos informes formen parte del detalle de cuentas que se indican en el BOE de fecha 24/10/2011. Haga clic aquí para acceder al Real Decreto 1491/2011, de 24 de octubreBOE-A-2011-18458