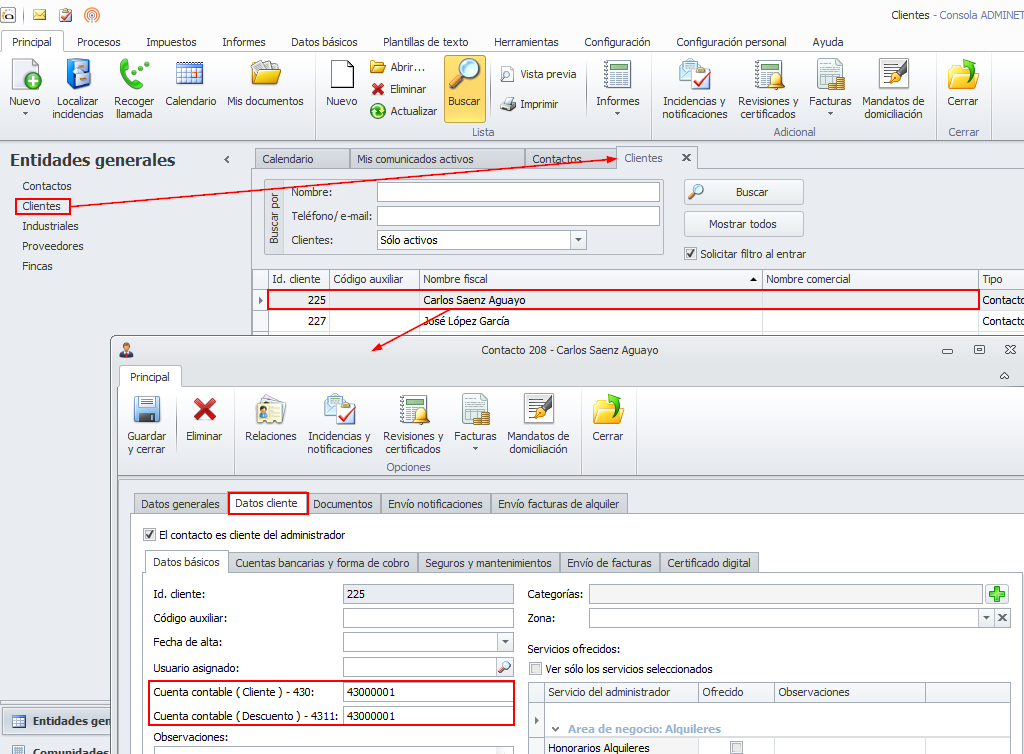

Definición de cuentas de clientes

En la ficha de cada cliente se debe indicar la cuenta donde registrar las facturas que le emita el administrador. Normalmente debe ser una cuenta del grupo 430. Se registra en el debe el devengo de la factura y en el haber el cobro.

Para las comunidades y arrendadores, en sus respectivas fichas, también debe indicar sus cuentas como cliente.

Por lo que respecta a la Cuenta contable (Descuento) -4311, si no va a enviar al banco remesas de recibos al descuento, indique la misma cuenta que haya colocado en la casilla superior.

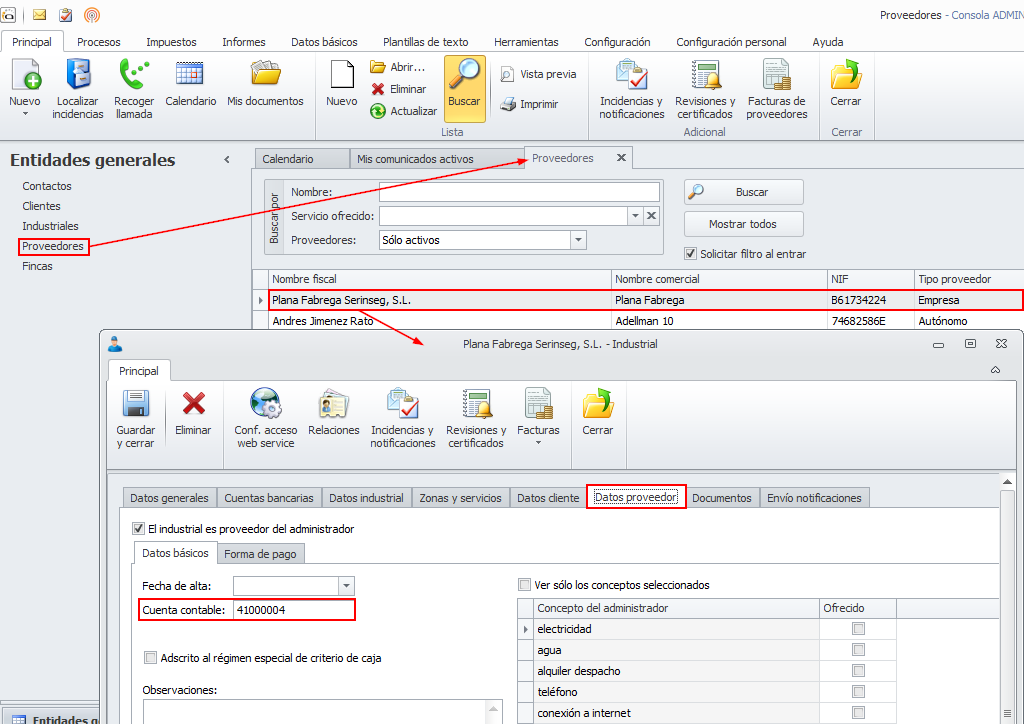

Definición de cuentas de proveedores y acreedores

En la ficha de cada proveedor se debe indicar la cuenta donde registrar las facturas que éste le emita al administrador. Normalmente debe ser una cuenta del grupo 410. Se registra en el haber el devengo de la factura y en el debe el pago.

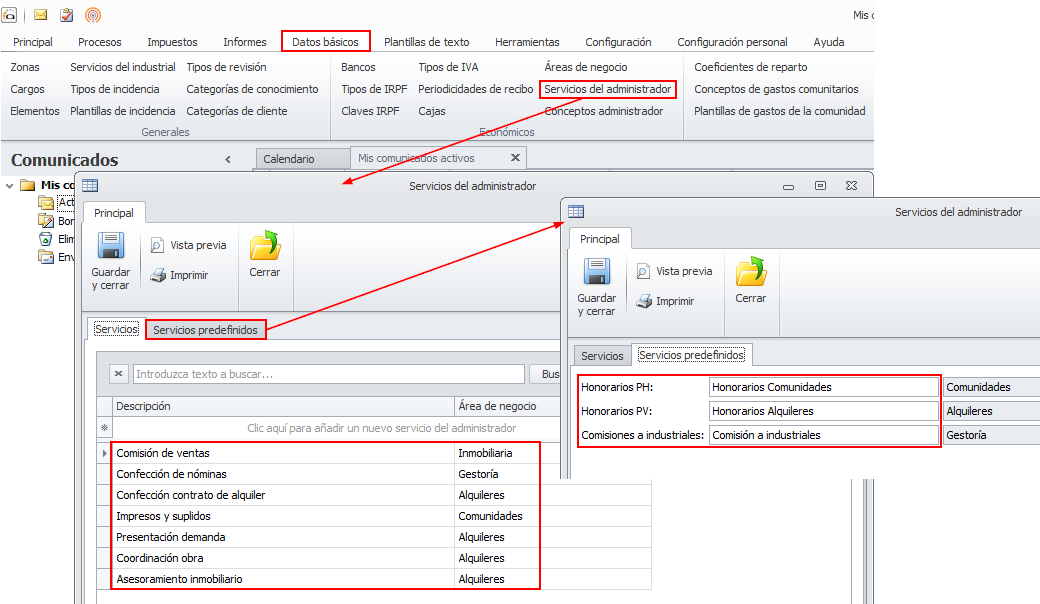

Definición de cuentas para servicios del administrador

Los servicios que presta el administrador a sus clientes, se relacionan en la tabla de Servicios del administrador, dentro del menú Datos básicos.

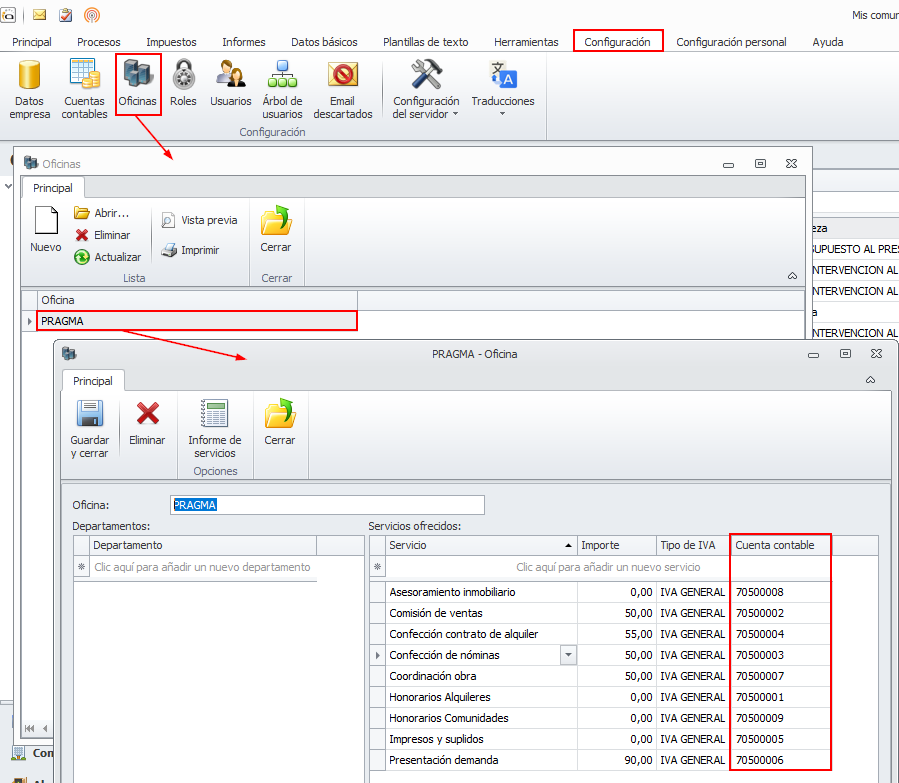

A continuación se debe acceder a la configuración de oficinas y, por cada oficina que se disponga, indicar los servicios que ésta presta y en qué cuenta se deben registrar las ventas.

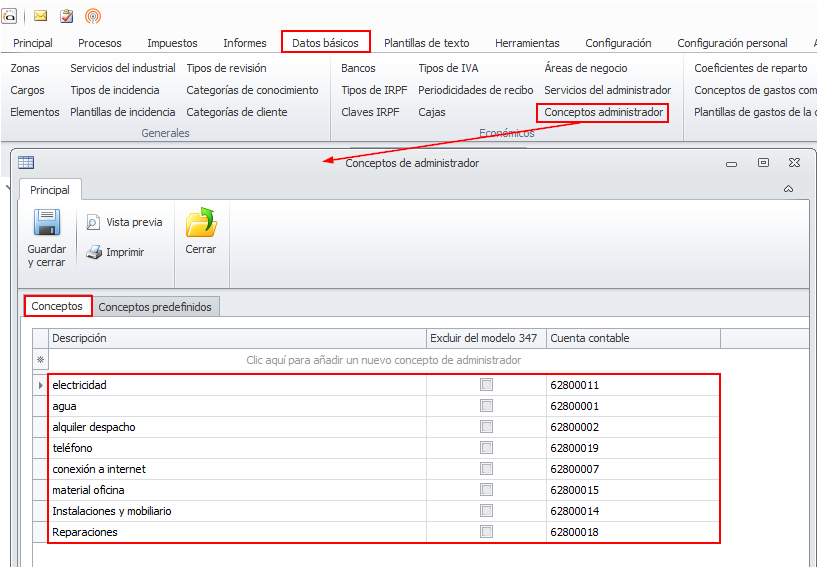

Definición de cuentas para conceptos del administrador

En la opción Conceptos administrador del menú Datos básicos , se relacionan:

-

Los conceptos de gasto por los que recibe facturas el administrador.

-

Los conceptos correspondientes a otros pagos que no sean gastos.

La ficha de Conceptos administrador tiene dos pestañas. En la primera se detallan los gastos y pagos generales, indicando, para cada una, la cuenta contable donde registrar el gasto o pago. No se debe confundir esa cuenta con la del proveedor que presta ese servicio.

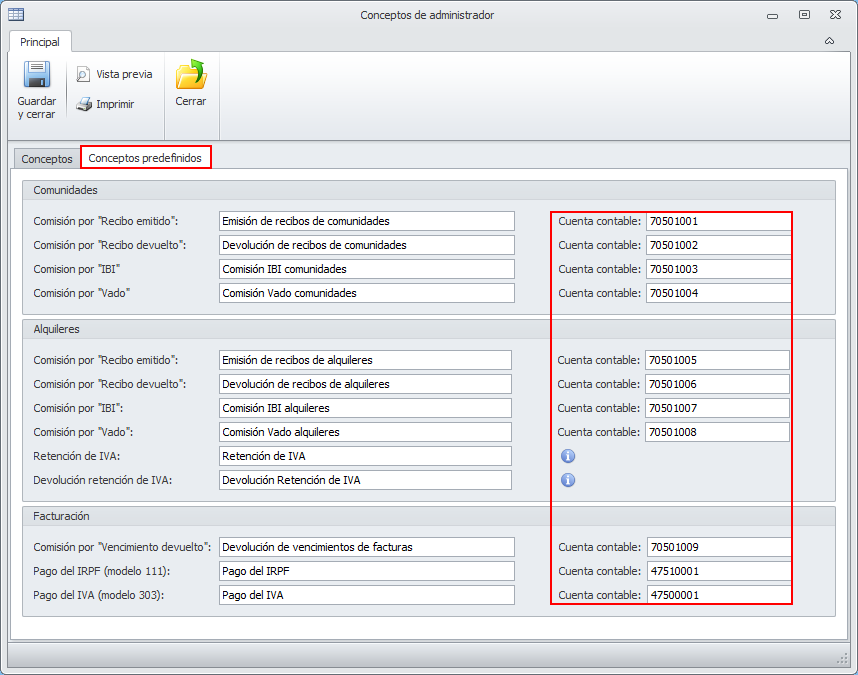

En la segunda pestaña se indican los textos de los conceptos predefinidos por el programa y las cuentas contables donde registrar sus movimientos.

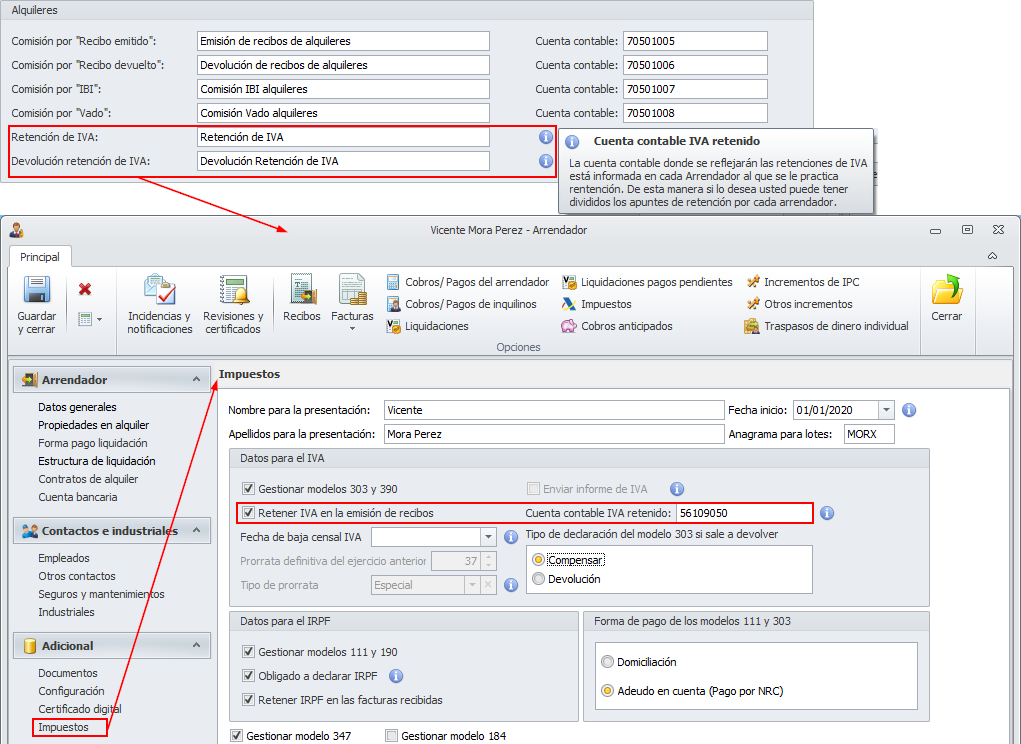

En esta pestaña puede ver que la cuenta asociada a la retención del IVA de los recibos emitidos de los arrendadores se detalla directamente en la ficha de cada arrendador. Esto permite indicar una cuenta distinta para cada arrendador (guardando el IVA retenido diferenciado por cada arrendador) o una misma cuenta para todos (unificando el IVA retenido en una única cuenta).

En la pestaña de conceptos predefinidos, debe informar también las cuentas en las que se registrará el pago de los modelos 111 y 303 del administrador. Normalmente corresponden a cuentas del grupo 4751 y 4750 respectivamente.

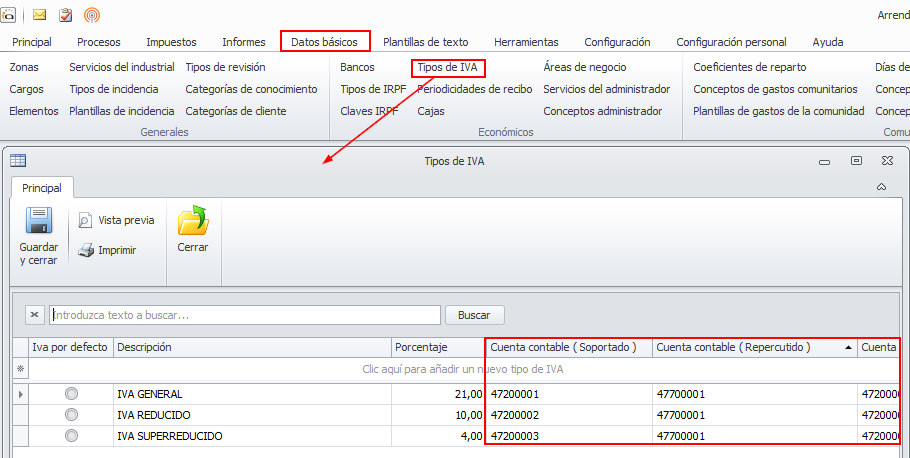

Definición de cuentas para impuestos

IVA

En la opción Tipos de IVA del menú Datos básicos, se detallan los diferentes tipos de IVA con los que se va a trabajar. Para cada uno de ellos se debe indicar la cuenta en la que registrar el IVA de las compras o ventas gravadas con ese tipo. El IVA repercutido corresponde al grupo 477 y l IVA soportado al 472.

Es habitual que muchos de esos tipos de IVA no los vaya a usar. Se recomienda indicar en ellos el mismo número de cuenta que se haya indicado en el IVA que sí se utiliza.

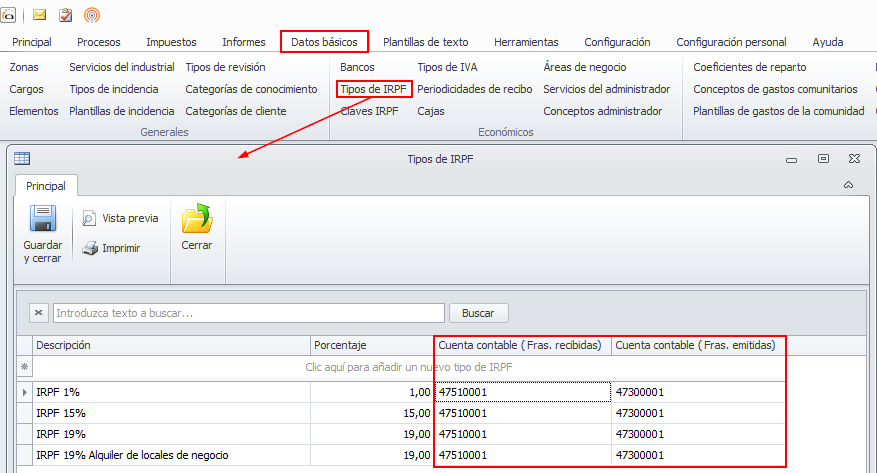

IRPF

En la opción Tipos de IRPF del menú Datos básicos, se detallan los diferentes tipos de IRPF con los que se va a trabajar. Para cada uno de ellos se debe indicar la cuenta en la que registrar el IRPF de las compras o ventas gravadas con ese tipo. El IRPF de facturas recibidas corresponde al grupo 4751 y el de las emitidas al 473.

Es habitual que muchos de esos tipos de IRPF no los vaya a usar. Se recomienda indicar en ellos el mismo número de cuenta que se haya indicado en el IRPF que sí se utiliza.

Si el administrador no es persona física, en sus facturas emitidas no habrá retención de IRPF. No obstante, no se puede dejar esas casillas vacías, por lo que se recomienda colocar una cuenta del grupo 473 en todas ellas.

Ejemplos de asientos

Ventas

Si en lugar de una factura se emite un abono, se invierten las cuentas de debe y haber.

Si en lugar de cobrar una factura se paga un abono, se invierten las cuentas de debe y haber.

Si en lugar de cobrar una factura se paga un abono, se invierten las cuentas de debe y haber.

Compras

Si en lugar de una factura se recibe un abono, se invierten las cuentas de debe y haber.

Si en lugar de pagar una factura se cobra un abono, se invierten las cuentas de debe y haber.

IVA

Si el IVA soportado es mayor que el repercutido, el traspaso se realiza contra la cuenta (4700) HP deudora por IVA, registrándose ésta en el debe.

Este asiento debe ser contabilizado manualmente. No lo realiza el programa al generar el modelo 303.

Este asiento es contabilizado por el programa al generar el modelo 303 del administrador.

IRPF

El importe el asiento corresponderá al importe total de las retenciones aplicadas durante el trimestre e incluidas en el modelo 111.