Introducción

En esta opción, el usuario debe codificar las cuentas contables que se deben utilizar para contabilizar las operaciones registradas desde Adminet.

Aunque debe utilizar una codificación lógica con respecto al Plan General Contable, Adminet no realizará ningún tipo de verificación sobre los números de cuenta introducidos.

Antes de introducir estas cuentas, debe activar el enlace contable dentro de la ficha del administrador. Haga clic aquí para más información.

Acceso

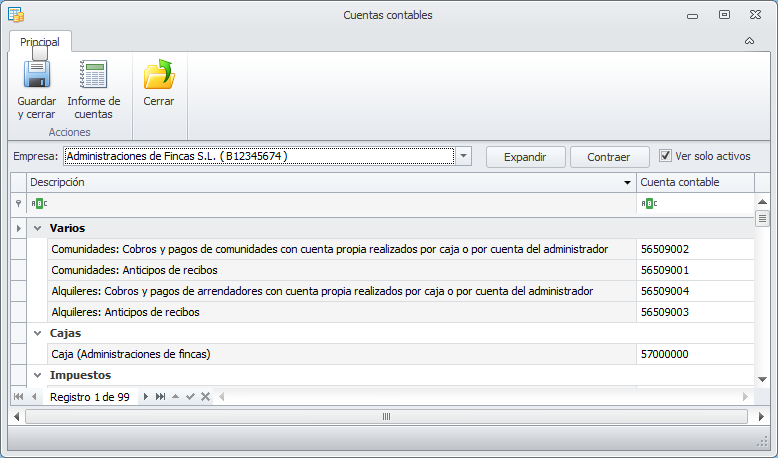

La definición de las cuentas contables en Adminet se realiza mediante el botón Cuentas contables del menú Configuración general.

Funcionamiento general

En esta opción se muestra una ventana con el conjunto de cuentas contables definidas en Adminet. Se encuentran definidas en diferentes fichas (bancos, cajas, comunidades, arrendadores, conceptos del administrador…, pero esta ventana las muestra en una vista única y agrupada según su naturaleza.

En la parte superior dispone de varias opciones para facilitar la navegación en la ventana.

Empresa. Si dispone de más de una empresa en su Adminet, puede escoger la empresa cuyas cuentas desea consultar.

Expandir / Contraer. Permite expandir o contraer, con un solo clic, la lista de cuentas de todos los grupos.

Ver sólo activos. Si activa esta casilla, para comunidades, macrocomunidades, arrendadores, perceptores, clientes, proveedores y empleados ocultará las líneas las entidades dadas de baja . Si la desactiva, se muestran también las cuentas de las entidades dadas de baja.

Tipos de cuentas

Las cuentas se agrupan por tipos. A continuación se detallan los diferentes grupos y las cuentas que los componen.

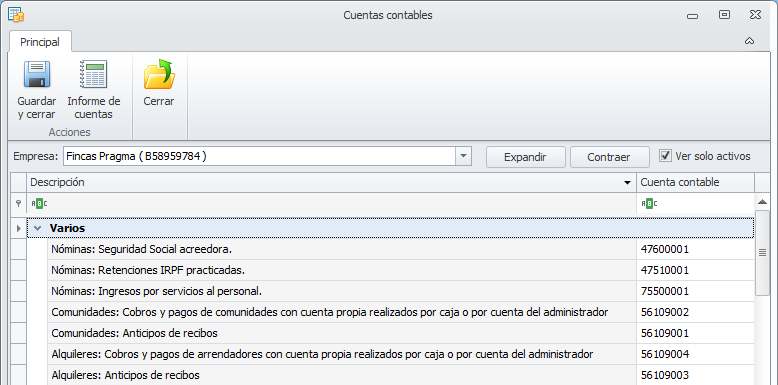

Varios

Nóminas: Seguridad Social acreedora

La cuenta que anote aquí será la que registrará el importe de las retenciones practicadas a los empleados en concepto de Seguridad Social, para su posterior pago. Lo correcto sería asignar una cuenta del grupo 476 (Organismos de la Seguridad Social, acreedores).

Nóminas: Retenciones IRPF practicadas

La cuenta que anote aquí será la que registrará el importe de las retenciones practicadas a los empleados en concepto de IRPF, para su posterior pago mediante el modelo 111 del administrador. Lo correcto sería asignar una cuenta del grupo 4751 (Hacienda Pública, acreedora por retenciones practicadas).

Nóminas: Ingresos por servicios al personal

Esta cuenta se usará para registrar como ingreso el gasto ocasionado por los pagos en especie a los empleados. Lo correcto sería asignar una cuenta del grupo 755 (Ingresos por servicios al personal).

Comunidades: Cobros y pagos de comunidades con cuenta propia realizados por caja o por cuenta del administrador

Si una comunidad se gestiona con cuenta bancaria del administrador, sus cobros de recibos y sus pagos de facturas se registran en una cuenta contable del administrador donde se reflejan los fondos que tiene el administrador de esa comunidad. Generalmente es una cuenta del grupo 561 (Depósitos recibidos a corto plazo).

En cambio, si una comunidad se gestiona con cuenta bancaria propia, no se dispone de una cuenta contable para reflejar los fondos de esa comunidad.

La cuenta reflejada en este apartado sirve para registrar los movimientos de cobros de recibos y pagos realizados desde cajas o bancos del administrador para comunidades que se gestionan con cuenta bancaria propia. No afecta a los movimientos efectuados en las cuentas de las comunidades sino en las cuentas de administrador y que deben ser regularizados entre éste y las comunidades mediante el proceso Regularización de saldos con terceros. Haga clic aquí para más información.

Lo correcto sería asignar una cuenta del mismo grupo que se asigna para las cuentas de fondos de comunidades que se gestionan con cuenta bancaria del administrador. Por ejemplo, si en los fondos de comunidades se usan la cuentas 56150001, 56150002, 56150003… a esta cuenta le puede asignar la 56150000 o la 56159999.

Comunidades. Anticipos de recibos

En ocasiones, un propietario de comunidad ingresa dinero de más para el pago de recibos o entrega anticipadamente el importe de los próximos recibos que se deben emitir. Si la comunidad tiene cuenta propia y el dinero se ingresa en su cuenta, este ingreso no afectará a la contabilidad del administrador.

En cambio, si una comunidad se gestiona con cuenta bancaria del administrador o el propietario entrega el dinero al administrador (efectivo o banco), el importe que anticipa el propietario se guarda en la cuenta contable indicada en esta casilla. A medida que se vayan emitiendo recibos a ese propietario se van a dar como cobrados usando el dinero guardado en esta cuenta.

Haga clic aquí para más información sobre los anticipos de recibos de comunidad.

Lo correcto sería asignar una cuenta del grupo 561 (Depósitos recibidos a corto plazo) que no se esté usando para nada más que para este propósito.

Alquileres: Cobros y pagos de arrendadores con cuenta propia realizados por caja o por cuenta del administrador

Si un arrendador se gestiona con cuenta bancaria del administrador, sus cobros de recibos y sus pagos de facturas se registran en una cuenta contable del administrador donde se reflejan los fondos que tiene el administrador de ese arrendador. Generalmente es una cuenta del grupo 561 (Depósitos recibidos a corto plazo).

En cambio, si un arrendador se gestiona con cuenta bancaria propia, no se dispone de una cuenta contable para reflejar los fondos de ese arrendador .

La cuenta reflejada en este apartado sirve para registrar los movimientos de cobros de recibos y pagos realizados desde cajas o bancos del administrador para arrendadores que se gestionan con cuenta bancaria propia. No afecta a los movimientos efectuados en las cuentas de los arrendadores sino en las cuentas de administrador y que deben ser regularizados entre éste y las comunidades mediante la liquidación.

Lo correcto sería asignar una cuenta del mismo grupo que se asigna para las cuentas de fondos de arrendadores que se gestionan con cuenta bancaria del administrador. Por ejemplo, si en los fondos de arrendadores se usan la cuentas 56110001, 56110002, 56110003… a esta cuenta le puede asignar la 56110000 o la 56119999.

Alquileres. Anticipos de recibos

En ocasiones, un inquilino ingresa dinero de más para el pago de recibos o entrega anticipadamente el importe de los próximos recibos que se deben emitir. Si el arrendador tiene cuenta propia y el dinero se ingresa en su cuenta, este ingreso no afectará a la contabilidad del administrador.

En cambio, si un arrendador se gestiona con cuenta bancaria del administrador o el inquilino entrega el dinero al administrador (efectivo o banco), el importe que anticipa el inquilino se guarda en la cuenta contable indicada en esta casilla. A medida que se vayan emitiendo recibos a ese inquilino se van a dar como cobrados usando el dinero guardado en esta cuenta.

Lo correcto sería asignar una cuenta del grupo 561 (Depósitos recibidos a corto plazo) que no se esté usando para nada más que para este propósito.

Las líneas Nóminas: Seguridad Social acreedora, Nóminas: Retenciones IRPF practicadas y Nóminas: Ingresos por servicios al personal serán sólo visibles si en la sección Otros parámetros de la ficha de empresa está activada la casilla Activar circuito de nóminas.

Cajas

Las cuentas de caja es donde se contabilizarán los movimientos de cobro y pago en efectivo, así como los cobros en cheque, antes de ser ingresados en la entidad bancaria. Normalmente se usará una cuenta del grupo 570 (Caja), aunque puede asignarle el código que desee.

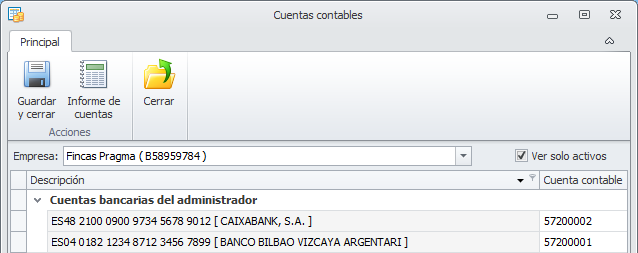

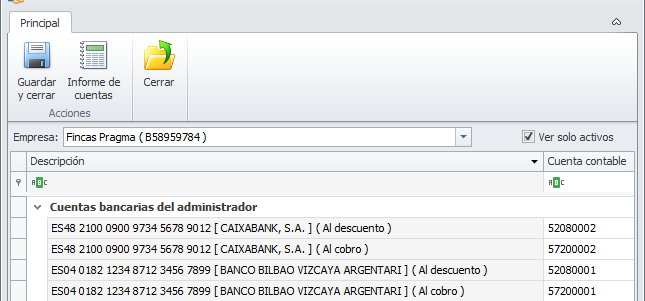

Cuentas bancarias

El apartado de cuentas bancarias muestra las cuentas identificadas en la ficha de la empresa. Debe indicarse la cuenta contable que, normalmente, será del grupo 572 (Bancos e instituciones de crédito), aunque puede asignarle el código que desee.

Si, en la sección Otros parámetros de la ficha de empresa, tiene activada la casilla Permitir domiciliar facturas de clientes al descuento, entonces se pedirá también, para cada banco, la cuenta en la que contabilizar los efectos descontados mientras no se cumple su vencimiento. Lo correcto sería indicar una cuenta del grupo 5208 (Deudas por efectos descontados), aunque puede asignarle el código que desee.

Conceptos del administrador

La tabla de Conceptos administrador se encuentra en el menú Datos básicos. En ella, se encuentran:

-

Los conceptos de gasto por los que recibe facturas el administrador.

-

Los conceptos correspondientes a otros pagos y cobros recibidos que no se puedan considerar específicamente gastos.

La ficha de Conceptos administrador tiene dos pestañas:

Conceptos

Se detallan los gastos y pagos generales. Para cada uno se debe indicar la cuenta contable donde registrar el gasto o pago. Generalmente será una cuenta del grupo 6 (Compras y gastos).

No se debe confundir esta cuenta con la del proveedor que presta ese servicio.

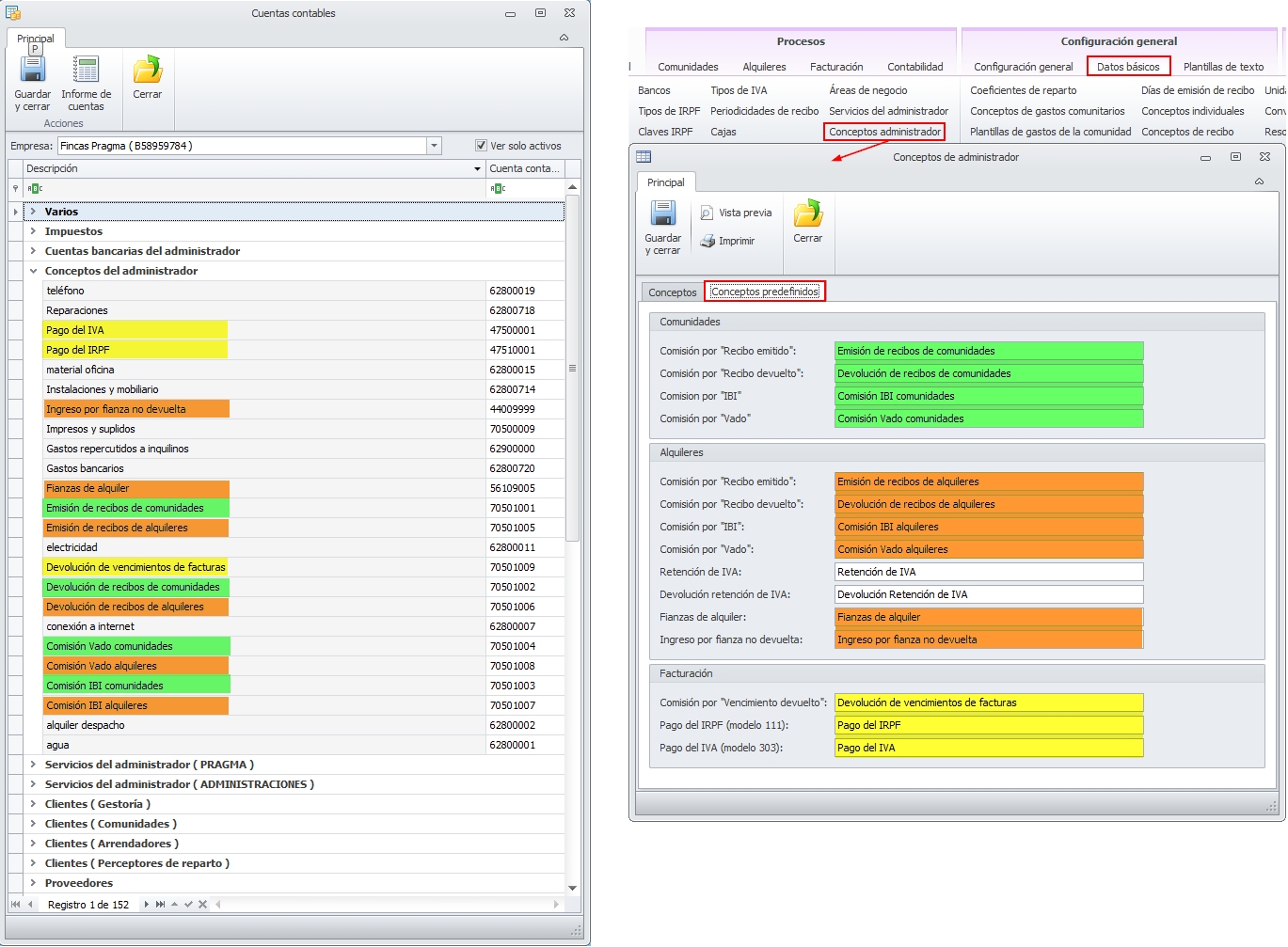

Conceptos predefinidos

Son conceptos fijos, utilizados en determinados procesos de Adminet al generar cobros y pagos del administrador. Debe indicar las cuentas contables donde registrar sus movimientos. En la siguiente imagen puede ver en la parte derecha los conceptos predefinidos del administrador y en la parte izquierda la vista de cuentas contables en la que se destacan esos conceptos, que aparecen con el nombre que usted le haya personalizado en la tabla de conceptos del administrador.

Haga clic aquí para más información.

Pago del IVA

Se trata de la cuenta desde la que se pagará el IVA del administrador. Lo correcto sería asignar una cuenta del grupo 4750 (Hacienda Pública acreedora por IVA). Previamente se habrá trasladado a esta cuenta el saldo de las cuentas de los grupos 472 y 477 del periodo a pagar.

Pago del IRPF

Se trata de la cuenta desde la que se pagará el IRPF de las retenciones practicadas por el administrador a sus proveedores. Lo correcto sería asignar una cuenta del grupo 4751 (Hacienda Pública acreedora por retenciones practicadas).

Ingreso por fianza no devuelta

Cuando finaliza un contrato de alquiler, se debe retornar al inquilino la fianza depositada al inicio del contrato. Al importe de la fianza a devolver se le pueden restar recibos pendientes de pago, desperfectos en el inmueble y suministros pendientes de pago. En el caso de que el administrador haya hecho frente a alguno de estos supuestos, puede devolverse una parte de esa fianza a sí mismo para compensar ese gasto. Al hacerlo, se usa el concepto Ingreso por fianza no devuelta y se enlaza contablemente en la cuenta asociada a este concepto.

Debería indicarse la misma cuenta contable en la que se registrará la deuda para con el administrador por parte de los inquilinos. Podría ser, por ejemplo una cuenta del grupo 44 (Deudores varios). Si las deudas para con el administrador por parte de los inquilinos se registra en diversas cuentas, deberá asociar al concepto Ingreso por fianza no devuelta otra cuenta y generar, con posterioridad, un asiento entre esta cuenta y la que usó para registrar la deuda del inquilino.

Fianzas de alquiler

Al firmar un contrato de alquiler se acostumbra a constituir una fianza. Normalmente, el dinero lo recibe el administrador, para posteriormente ingresarlo en la entidad pública o entregarlo al arrendador. Incluso en ocasiones queda depositado en manos del administrador. La cuenta indicada aquí servirá para registrar el importe de las fianzas que tiene en cada momento el administrador. Se añadirán las fianzas cobradas y se restarán las que se ingresen en la entidad pública, se le entreguen al arrendador o se le devuelvan al inquilino.

Puede asignarse, por ejemplo, una cuenta del grupo 561 (Depósitos recibidos a corto plazo), procurando que no se esté usando esta cuenta para otro propósito, ya que el grupo 561 se puede utilizar también para contabilizar los fondos de comunidades y arrendadores.

Emisión de recibos de comunidades

La cuenta indicada en esta línea se usará para registrar, si los hay, los ingresos por emisión de recibos a los propietarios de las comunidades. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicho concepto.

Emisión de recibos de alquileres

La cuenta indicada en esta línea se usará para registrar, si los hay, los ingresos por emisión de recibos de alquiler a los inquilinos. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicho concepto.

Devolución de vencimientos de facturas

La cuenta indicada en esta línea se usará para registrar, si los hay, los gastos de devolución cobrados a los clientes del administrador en los vencimientos de las facturas. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicho concepto.

Devolución de recibos de comunidades

La cuenta indicada en esta línea se usará para registrar, si los hay, los gastos de devolución cobrados a los propietarios de las comunidades en los recibos. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicho concepto.

Devolución de recibos de alquileres

La cuenta indicada en esta línea se usará para registrar, si los hay, los los gastos de devolución cobrados a los inquilinos en los recibos de alquiler. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicho concepto.

Comisión vado comunidades

La cuenta indicada en esta línea se usará para registrar, si los hay, la comisión cobrada a las comunidades en concepto de gestión del pago del vado. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicha gestión.

Comisión vado alquileres

La cuenta indicada en esta línea se usará para registrar, si los hay, la comisión cobrada a los propietarios de alquileres en concepto de gestión del pago del vado. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicha gestión.

Comisión IBI comunidades

La cuenta indicada en esta línea se usará para registrar, si los hay, la comisión cobrada a las comunidades en concepto de gestión del pago del IBI. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicha gestión.

Comisión IBI alquileres

La cuenta indicada en esta línea se usará para registrar, si los hay, la comisión cobrada a los propietarios de alquileres en concepto de gestión del pago del IBI. Puede asignar una cuenta del grupo 705 (Ventas por prestación de servicios) si los quiere identificar como ingresos o del grupo 669 (Otros gastos financieros) si desea que se resten de los gastos que ha pagado el administrador por dicha gestión.

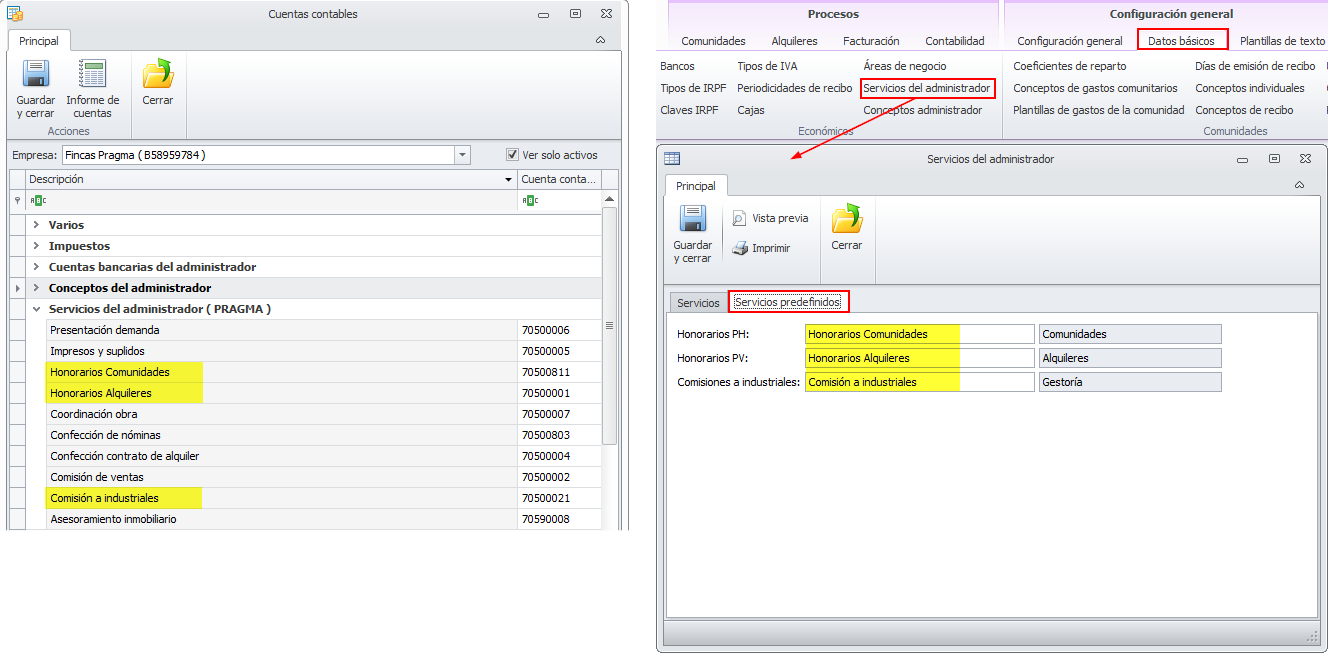

Servicios del administrador

La tabla de Servicios del administrador es genérica para todas las empresas administradoras y se encuentra en el menú Datos básicos. En ella, se encuentran aquellos conceptos por los que el administrador factura honorarios a sus clientes.

La ficha de Servicios administrador tiene dos pestañas:

Servicios

Se detallan servicios generales para los clientes. Para cada uno se debe indicar la cuenta contable donde registrar el gasto o pago.

Servicios predefinidos

Se indican los textos de los servicios predefinidos por el programa y las cuentas contables donde registrar sus movimientos. En la siguiente imagen puede ver en la parte derecha los servicios predefinidos del administrador y en la parte izquierda la vista de cuentas contables en la que se destacan esos conceptos, que aparecen con el nombre que usted le haya personalizado en la tabla de servicios del administrador.

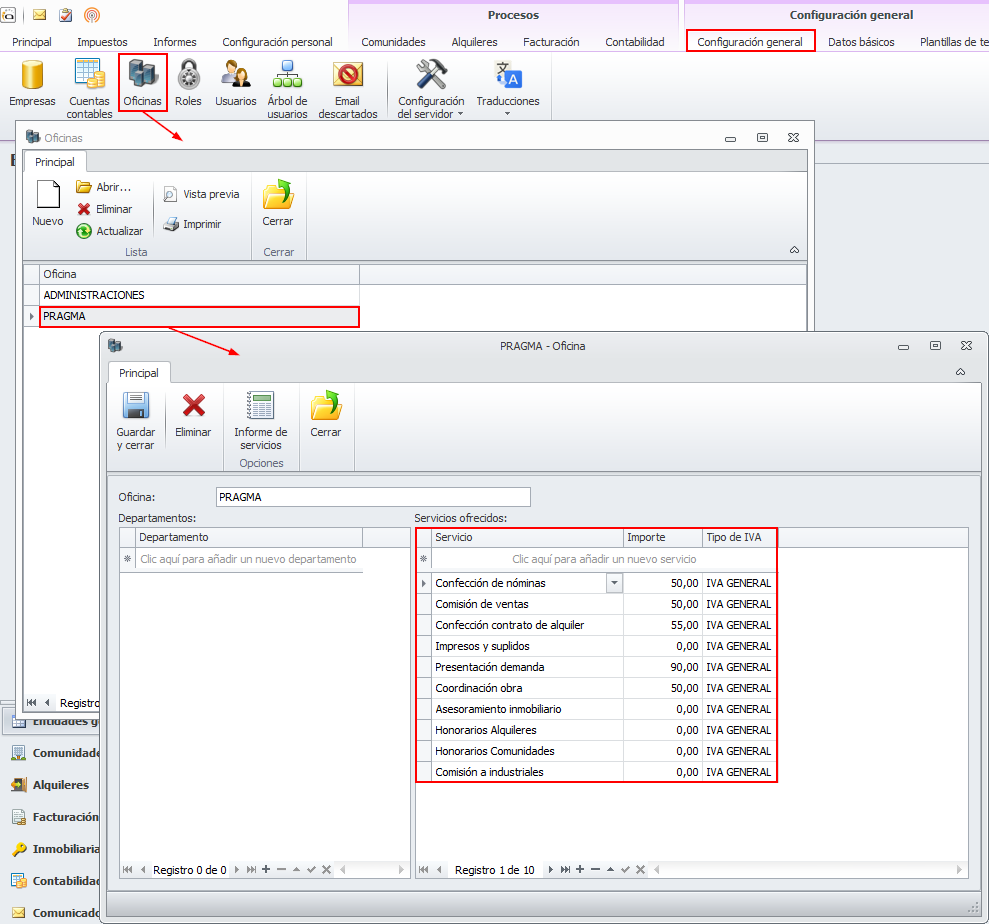

En la ficha de oficina (menú Configuración General, botón Oficinas) debe accederse a la oficina u oficinas disponibles e indicar qué servicios se prestan en dicha oficina.

En el botón Cuentas contables, los servicios del administrador se muestran agrupados por oficina para permitir, si se desea, contabilizar las ventas en cuentas distintas por oficina. El nombre de la oficina se muestra entre paréntesis.

Las cuentas a asignar en este apartado, generalmente serán del grupo 705 (Ventas por prestación de servicios).

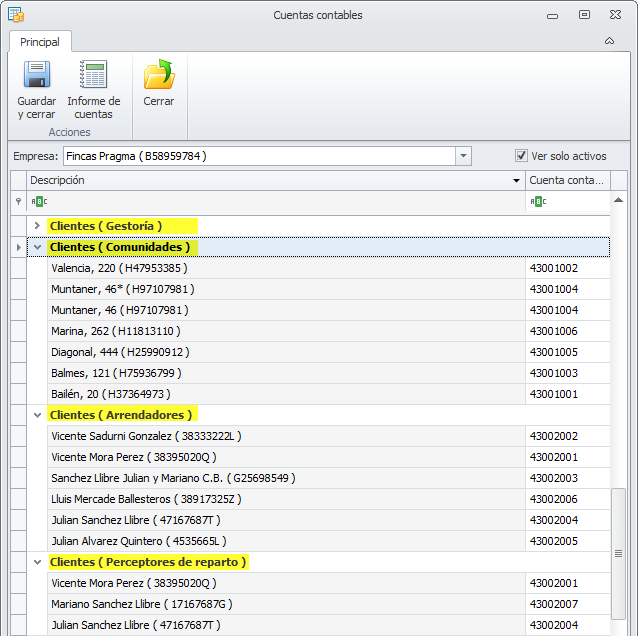

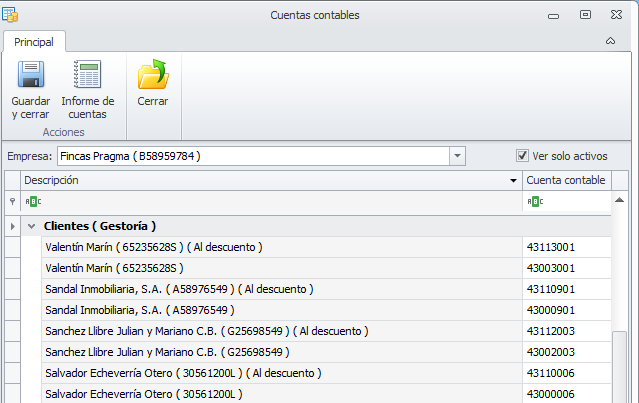

Clientes

La relación de clientes se muestra agrupada por tipos (Gestoría, Comunidades, Arrendadores y Perceptores). Se muestra el nombre y NIF de cada uno. Las cuentas a asignar en este apartado, generalmente serán del grupo 430 (Clientes). Si quiere, puede usar uno de los dígitos de la cuenta para distinguir los clientes-comunidades de los clientes-arrendadores o de los clientes-gestoría.

Adminet no asigna una numeración correlativa. debe ser el usuario el que indique el código en cada caso.

Si, en la sección Otros parámetros de la ficha de empresa, tiene activada la casilla Permitir domiciliar facturas de clientes al descuento, en el apartado Clientes (Gestoría) se pedirá también, para cada cliente, la cuenta en la que contabilizar los efectos descontados mientras no se cumple su vencimiento. Lo correcto sería indicar una cuenta del grupo 4311 (Efectos comerciales descontados), aunque puede asignarle el código que desee.

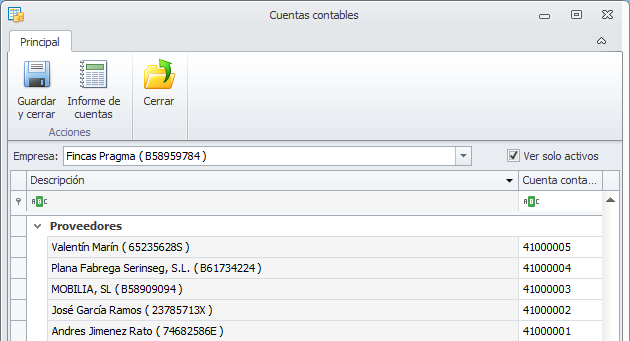

Proveedores

Proveedores son aquellas empresas y profesionales que prestan servicios directamente al administrador y que emiten facturas a su nombre. Generalmente se le asignarán cuentas del grupo 410 (Acreedores por prestaciones de servicios).

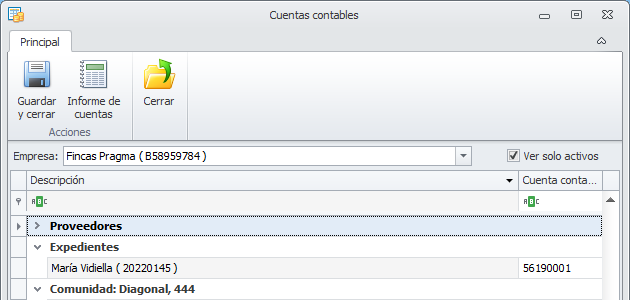

Expedientes

Si tiene abierto algún expediente, se mostrará este apartado en el que, por cada expediente puede indicar la cuenta en la que registra los cobros y los pagos relacionados con cada uno.

Generalmente es una cuenta del grupo 561 (Depósitos recibidos a corto plazo).

Puede indicar una cuenta distinta para cada expediente o bien una misma cuenta para todos. Recuerde que cada expediente tiene su propia ficha y saldo, por lo que no es imprescindible contabilizarlos por separado.

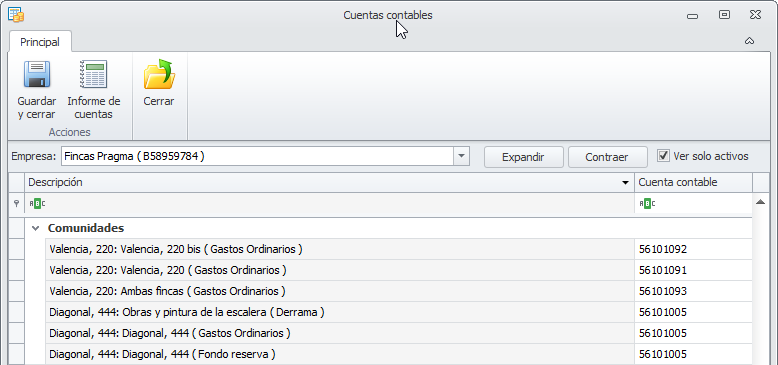

Comunidades

Los fondos de comunidades que se gestionan con cuenta bancaria del administrador se muestran bajo el título Comunidades.

Las comunidades que se gestionan con cuenta bancaria propia de la comunidad no tienen cuenta bancaria para sus fondos.

Por cada comunidad se permite diferenciar la cuenta para cada grupo de liquidación (fondos ordinarios, fondo de reserva, derramas). Pueden usarse cuentas diferentes para cada liquidación o unificar todas las liquidaciones de una comunidad en una misma cuenta contable. Generalmente se registran en una cuenta del grupo 561 (Depósitos recibidos a corto plazo) y en cuentas diferentes para cada comunidad.

Puede ser que usted esté registrando los fondos de comunidades en cuentas del grupo 430. Si es así y quiere cambiarlas a otro grupo (por ejemplo el 561), haga clic aquí para ver cómo hacerlo.

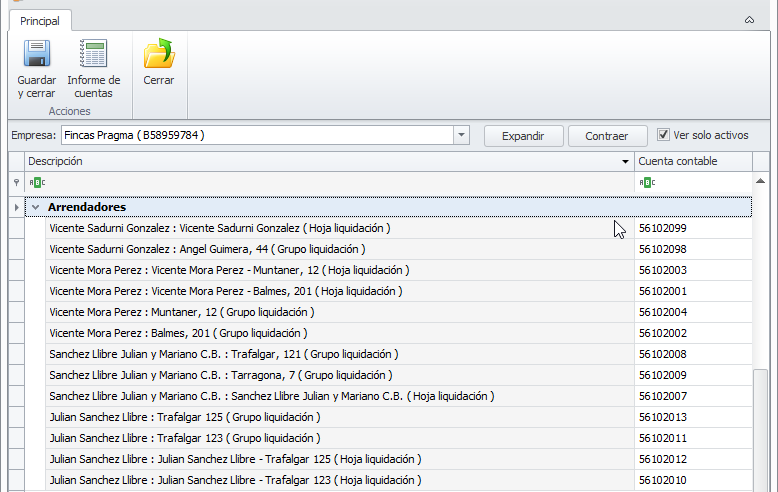

Arrendadores

Los fondos de arrendadores que se gestionan con cuenta bancaria del administrador se muestran bajo el título Arrendadores.

Los arrendadores que se gestionan con cuenta bancaria propia del arrendador no tienen cuenta bancaria para sus fondos.

Para cada arrendador, se distingue entre la cuenta asociada a los cobros y pagos de la hoja de liquidación (registrados en esa liquidación pero sin pertenecer a ningún grupo de liquidación concreto) y la del grupo de liquidación.

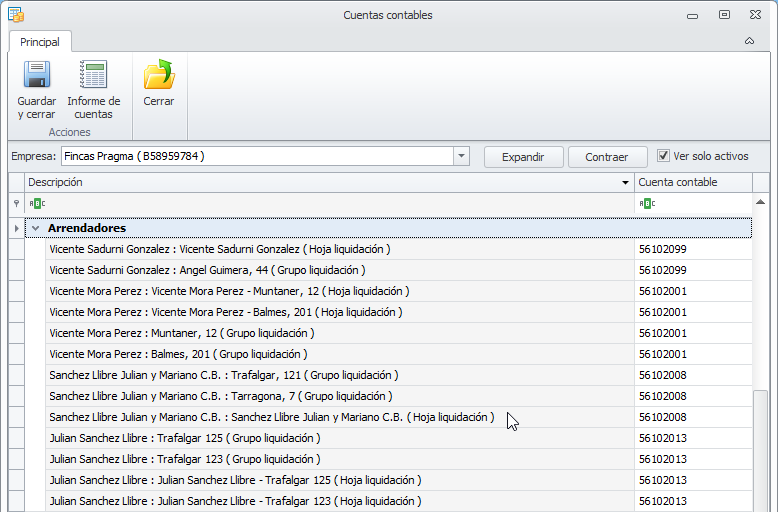

Puede utilizar cuentas distintas para cada grupo y/o hoja de liquidación o asignar la misma cuenta a todas las hojas y grupos de liquidación de un mismo arrendador. En la imagen anterior se asigna una cuenta distinta para cada hoja y grupo. En la imagen siguiente, se unifica en una cuenta por arrendador.

Generalmente se registran en una cuenta del grupo 561 (Depósitos recibidos a corto plazo) y en cuentas diferentes para cada arrendador.

Puede ser que usted esté registrando los fondos de arrendadores en cuentas del grupo 430. Si es así y quiere cambiarlas a otro grupo (por ejemplo el 561), haga clic aquí para ver cómo hacerlo.

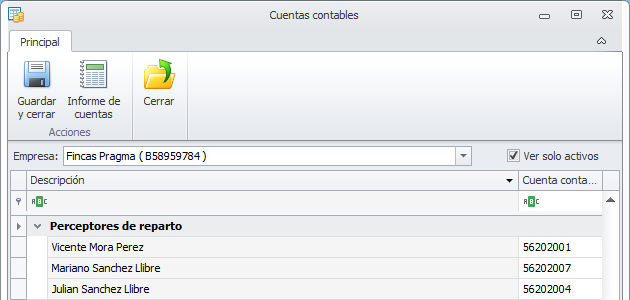

Perceptores de reparto

Los fondos de perceptores de reparto se muestran bajo el título Perceptor: y el nombre de cada uno de ellos.

Generalmente se registran en una cuenta del grupo 561 (Depósitos recibidos a corto plazo) y en cuentas diferentes para cada perceptor.

Puede ser que usted esté registrando los fondos de perceptores de reparto en cuentas del grupo 430. Si es así y quiere cambiarlas a otro grupo (por ejemplo el 561), haga clic aquí para ver cómo hacerlo.

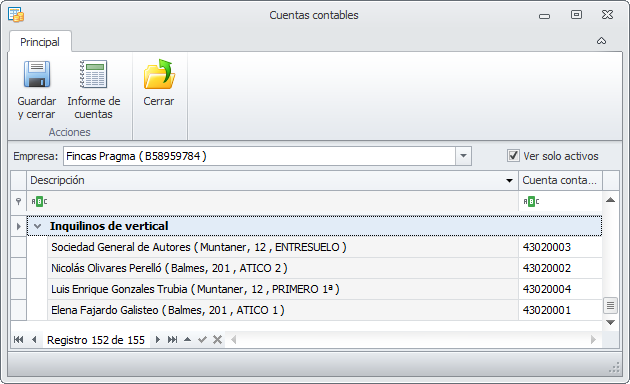

Inquilinos de vertical

Sólo aparecerán en esta lista aquellos inquilinos en cuyo contrato de alquiler esté activada la casilla Permitir conceptos no liquidables. Debe asignarse la cuenta en la que se desee registrar el dinero adeudado y pagado por el inquilino por los conceptos no liquidables del recibo de alquiler.

Puede usar una misma cuenta para todos los inquilinos o personalizarla por cada uno de ellos.

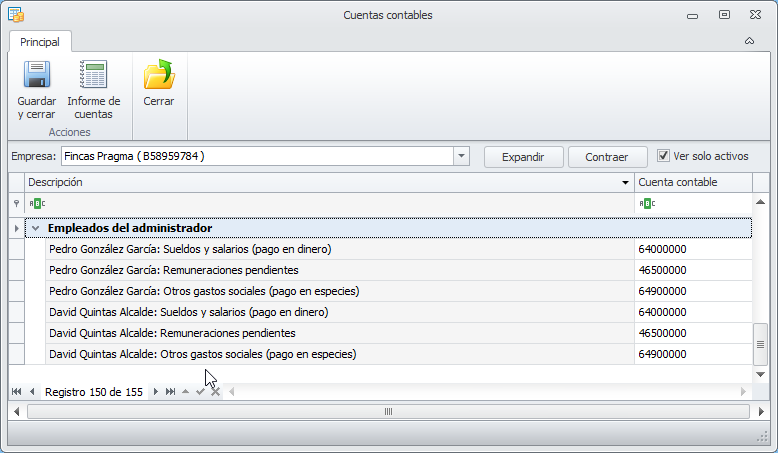

Empleados del administrador

Este grupo será sólo visible si en la sección Otros parámetros de la ficha de empresa está activada la casilla Activar circuito de nóminas.

Se solicitará por cada trabajador:

Sueldos y salarios (pago en dinero)

Es la cuenta en la que se contabilizará el importe bruto de la retribución dineraria de la nómina del empleado. Debe ser una cuenta del grupo 640 (Sueldos y salarios). Puede indicar una cuenta distinta a cada empleado para que se contabilicen las nóminas e cuentas distintas, una cuenta por cada departamento de la empresa o una misma cuenta para todos los empleados.

Remuneraciones pendientes

Es la cuenta en la que se contabilizará el importe neto de la retribución dineraria de la nómina del empleado. Debe ser una cuenta del grupo 465 (Remuneraciones pendientes de pago).

Otros gastos sociales (pago en especies)

Es la cuenta en la que se contabilizará el importe bruto de la retribución en especie de la nómina del empleado. Debe ser una cuenta del grupo 649 (Otros gastos sociales). Puede indicar una cuenta distinta a cada empleado para que se contabilicen las nóminas e cuentas distintas, una cuenta por cada departamento de la empresa o una misma cuenta para todos los empleados.

Las líneas Sueldos y salarios (pago en dinero), Remuneraciones pendientes y Otros gastos sociales (pago en especies) pueden contener una cuenta distinta por empleado (para que se contabilicen las nóminas en cuentas distintas), una cuenta por cada departamento de la empresa o una misma cuenta para todos los empleados.