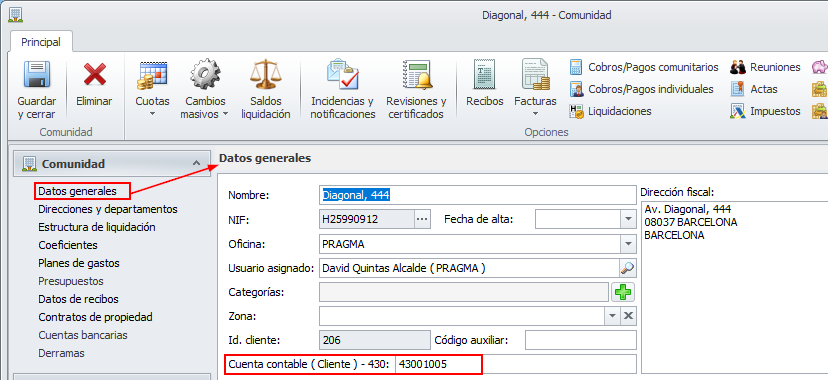

Definición de cuentas de cliente

En la sección de datos generales de la ficha de la comunidad se debe indicar la cuenta de cliente para las facturas que les emita el administrador, incluyendo los honorarios de administración. Normalmente debe ser una cuenta del grupo 430. Se registra en el debe el devengo de la factura y en el haber el cobro o cargo en liquidación.

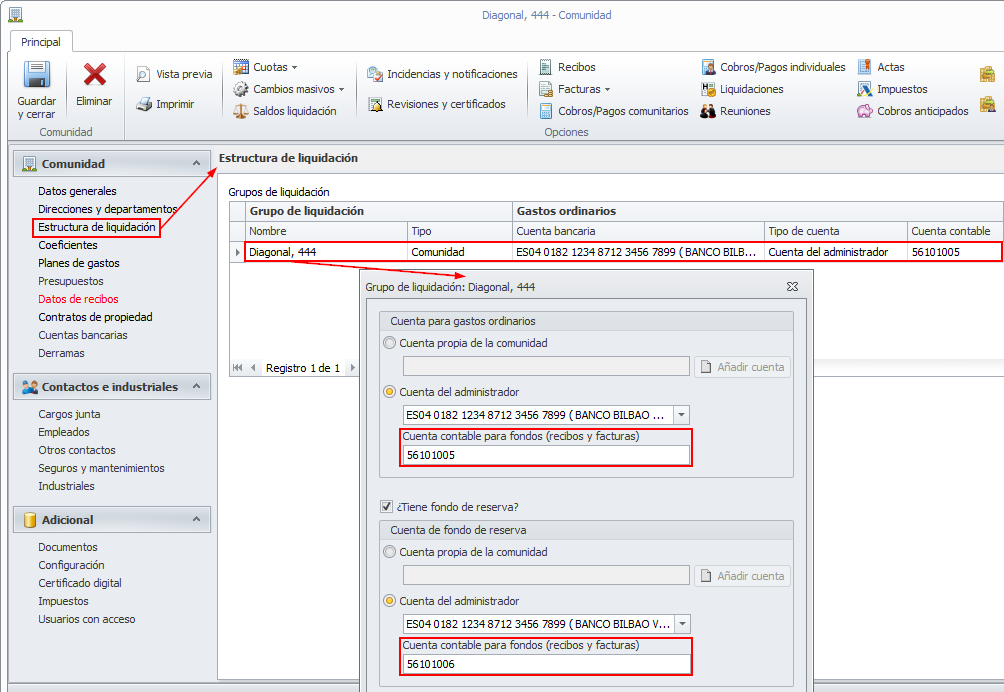

Definición de cuentas para fondos de terceros

En cada grupo de liquidación se indica si se administra con cuenta bancaria del administrador o con cuenta propia de la comunidad.

Grupo de liquidación que se administra con cuenta bancaria del administrador

Se debe indicar la cuenta para registrar los fondos que tiene el administrador de ese grupo. Normalmente debe ser una cuenta del grupo 561.

Grupo de liquidación que se administra con cuenta bancaria propia

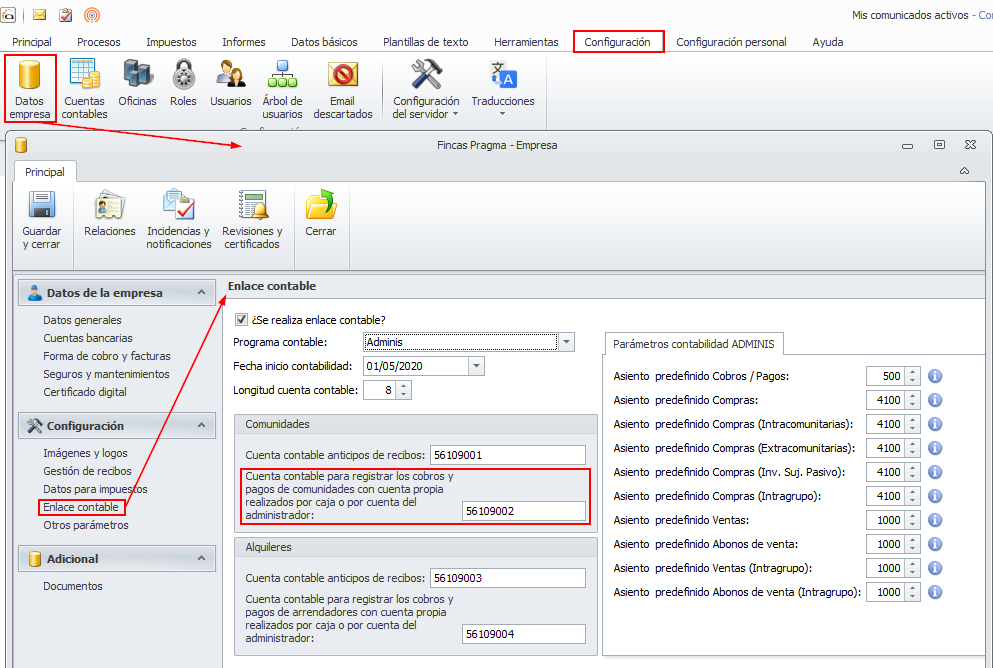

Al registrar algún cobro o pago de ese grupo de liquidación desde cuentas del administrador, se contabiliza en la cuenta indicada para este fin en la ficha de Empresa.

Esta cuenta es común a todos los grupos de liquidación que se administran con cuenta propia de la comunidad.

Movimientos de banco y caja relacionados con fondos de terceros

Grupo de liquidación que se administra con cuenta bancaria del administrador

Si lo desea, puede disponer de una cuenta distinta para los fondos ordinarios, fondo de reserva y derrama o contabilizarlos juntos en la misma cuenta.

Grupo de liquidación que se administra con cuenta bancaria propia

Ejemplos de asientos

Para comunidades que se administran con cuenta bancaria del administrador

Factura de honorarios

Cobros y pagos

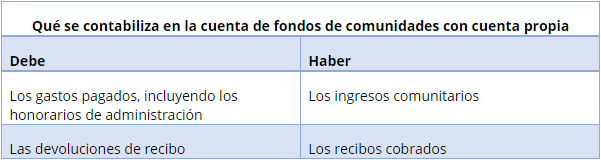

Para comunidades que se administran con cuenta bancaria propia de la comunidad

Factura de honorarios

Cobros y pagos

Regularización de saldos con terceros

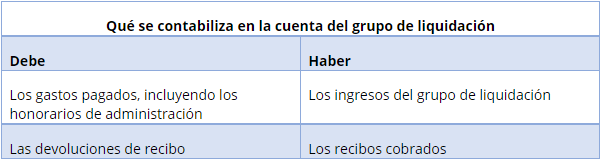

Éste proceso genera un asiento por cada cobro o pago que se regulariza con la comunidad.

Para transferir a la comunidad los ingresos comunitarios y los recibos cobrados realiza un asiento como este.

Para cobrar de la comunidad los gastos pagados y los recibos devueltos, el asiento es el siguiente.