Definición de cuentas de cliente

Arrendador y perceptor

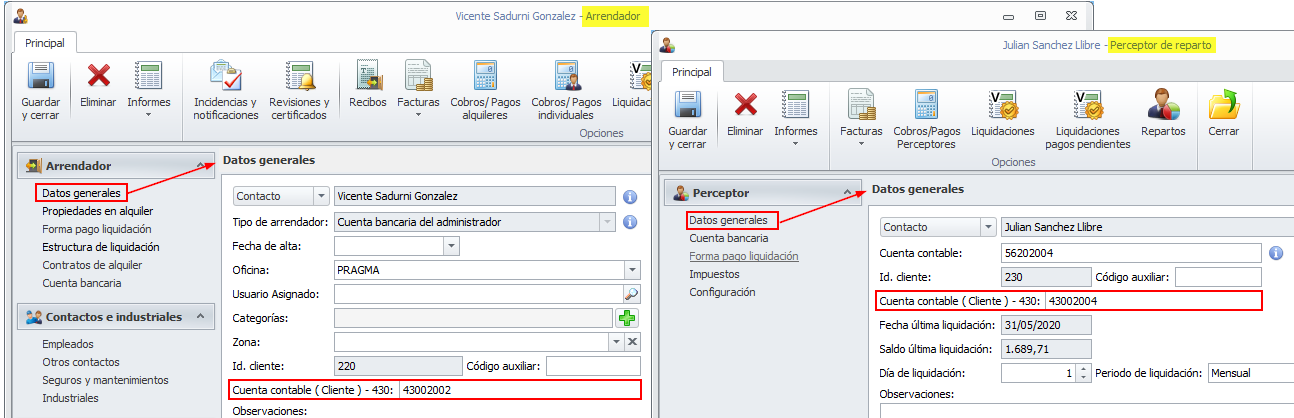

En la sección de datos generales de arrendadores y perceptores de reparto se debe indicar la cuenta de cliente para las facturas que les emita el administrador, incluyendo los honorarios de administración de las liquidaciones. Normalmente debe ser una cuenta del grupo 430. Se registra en el debe el devengo de la factura y en el haber el cobro o cargo en liquidación.

Definición de cuentas para fondos de terceros

Arrendador que se administra con cuenta bancaria del administrador

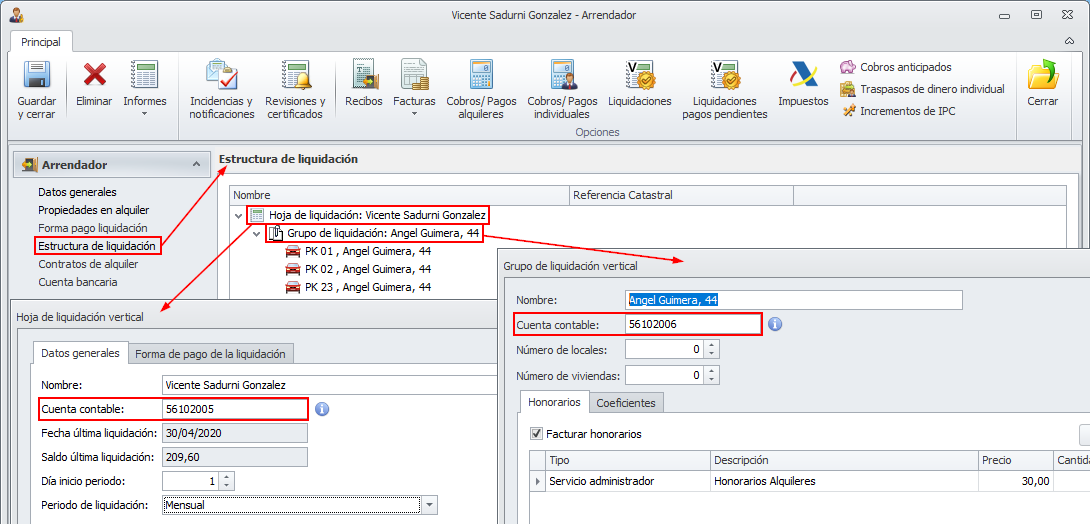

En cada hoja y grupo de liquidación se debe indicar la cuenta para registrar los fondos que tiene el administrador de esa hoja o grupo. Normalmente debe ser una cuenta del grupo 561. Puede diferenciar una cuenta para cada hoja y/o grupo o usar la misma cuenta para todos.

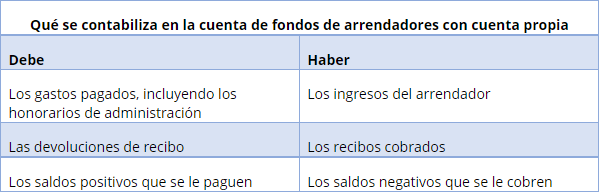

Arrendador que se administran con cuenta bancaria propia

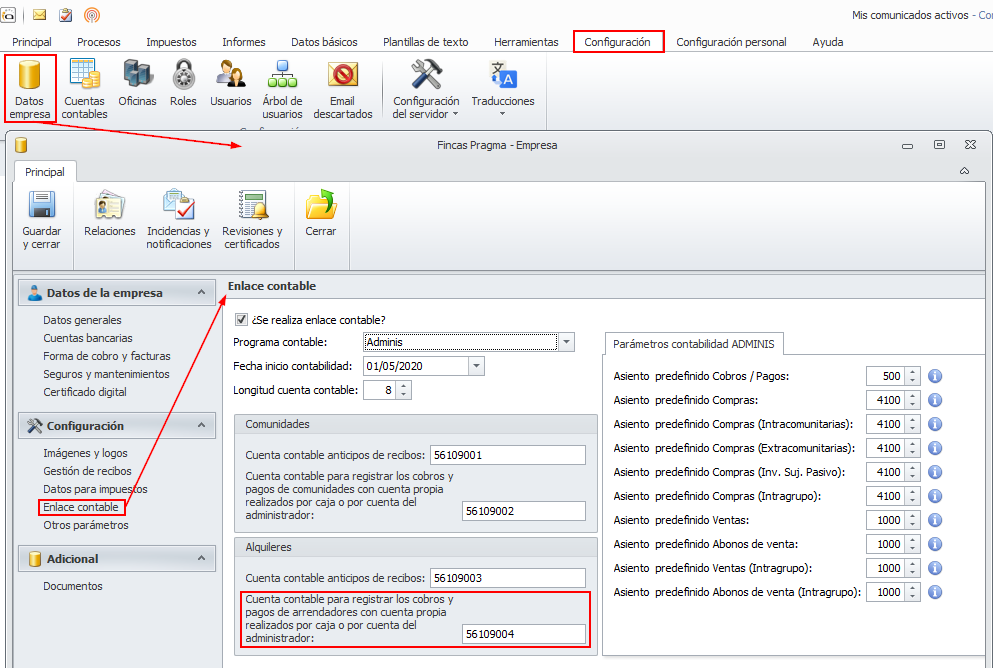

Al registrar algún cobro o pago de ese grupo u hoja de liquidación desde cuentas del administrador, se contabiliza en la cuenta indicada para este fin en la ficha de Empresa.

Esta cuenta es común a todos los arrendadores que se administran con cuenta propia.

Perceptor

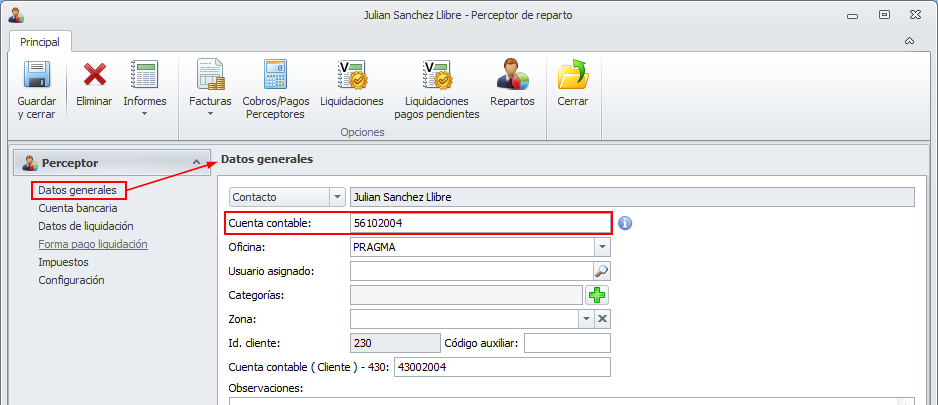

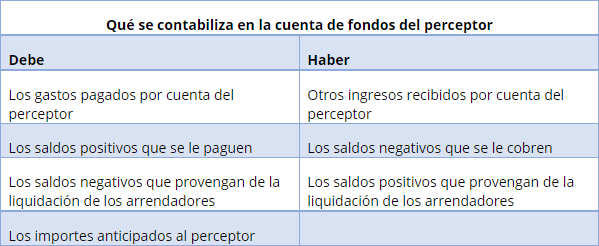

En la sección de datos generales debe indicarse la cuenta para registrar los fondos que tiene el administrador de ese perceptor.

Movimientos de banco y caja relacionados con fondos de terceros

Arrendador que se administra con cuenta bancaria del administrador

Arrendadores que se administran con cuenta bancaria propia

Perceptor de reparto

Ejemplos de asientos

Para arrendadores que se administran con cuenta bancaria del administrador

Cobros y pagos

Factura de honorarios

Este asiento se omite si la cuenta de fondos del grupo de liquidación y la cuenta de cliente de la ficha del arrendador es la misma.

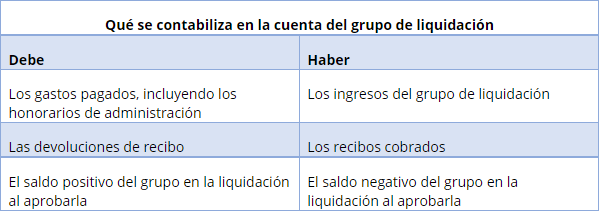

Liquidación de arrendadores

Con éste asiento se traspasa el saldo del grupo a la hoja de liquidación. El apunte de los fondos del grupo de liquidación se repetirá por tantos grupos como contenga la hoja de liquidación.

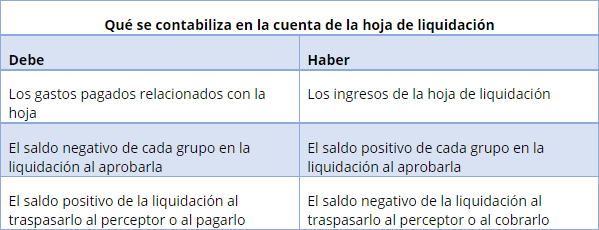

El importe de apunte del grupo de liquidación, se calcula sumando los cobros y restando los pagos liquidados. Si el importe es positivo se reflejará en el debe. Si es negativo, en el haber. La hoja de liquidación se contabiliza por la suma de todos los apuntes de los grupos de liquidación. Si es positivo, se reflejará en el haber. Si es negativo, en el debe.

Este asiento se omite si las cuentas de fondos del grupo y la hoja de liquidación son la misma.

Liquidación del perceptor (al aprobar la liquidación)

Si el saldo traspasado es negativo, se invierten las cuentas de debe y haber.

Pago de liquidación

Para los casos de los asientos 6 y 8, si el saldo de la liquidación es negativo, en lugar de pagar, se cobra. Por lo tanto, se invierten las cuentas de debe y haber.

Para arrendadores que se administran con cuenta bancaria propia del arrendador

Cobros y pagos

Factura de honorarios

Liquidación de arrendadores (al aprobar la liquidación)

El único asiento que se registra corresponde a la factura de honorarios generada por la liquidación y explicada más arriba.

Liquidación del perceptor (al aprobar la liquidación)

Si el saldo traspasado es negativo, se invierten las cuentas de debe y haber.

Pago de liquidación

Para los casos de los asientos 6 y 8, si el saldo de la liquidación es negativo, en lugar de pagar, se cobra. Por lo tanto, se invierten las cuentas de debe y haber.