IVA deducido

El modelo 303 contabiliza un asiento que traslada a la cuenta informada en el concepto del administrador Pago del IVA el saldo de los IVA's repercutidos y soportados incluidos en el modelo.

El asiento tiene el siguiente esquema:

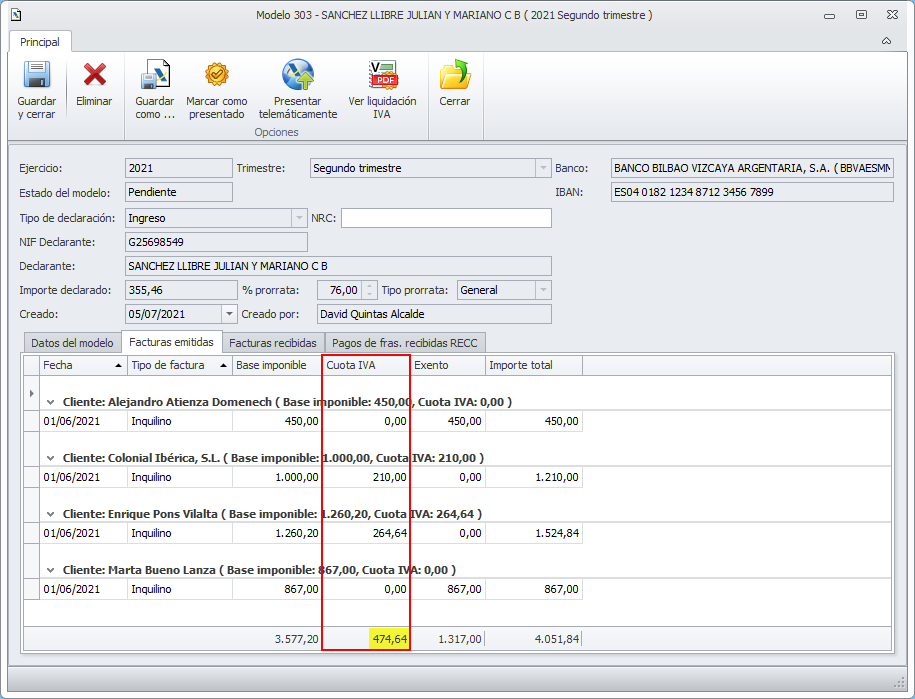

El importe de la cuenta 477 corresponde a la cuota de IVA de las facturas emitidas. Puede verse en la lista de Facturas emitidas del propio modelo.

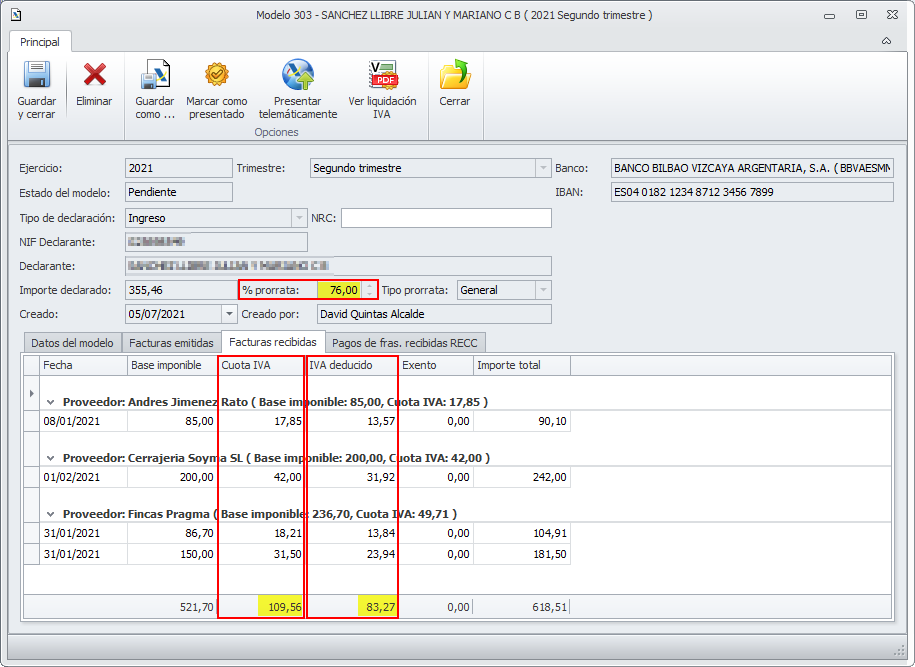

El importe de la cuenta 472 corresponde al IVA deducido de las facturas recibidas. Puede verse en la lista de Facturas recibidas del propio modelo.

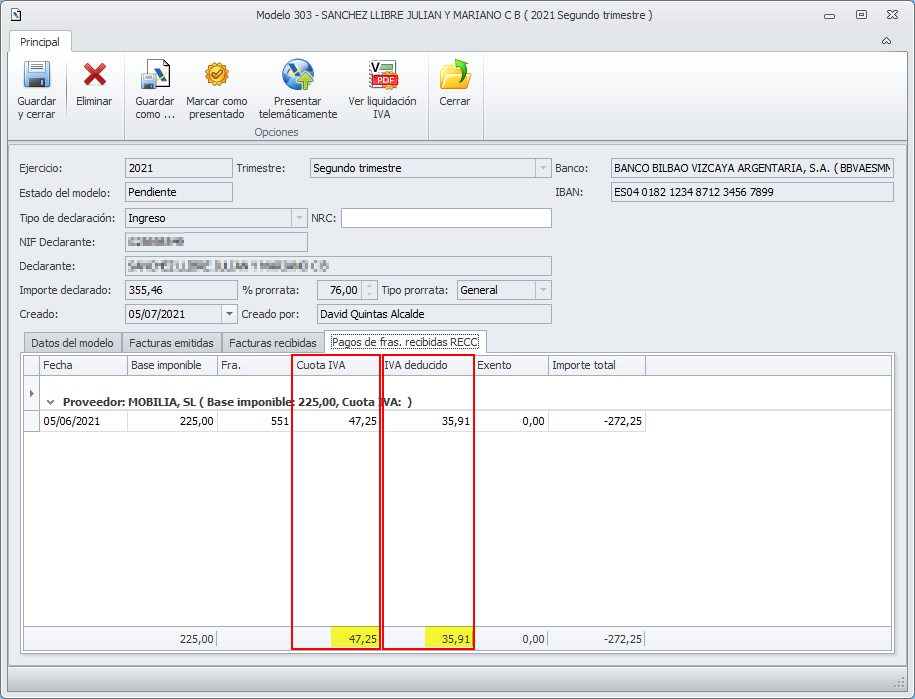

Si el modelo incluye facturas recibidas adscritas al régimen especial de criterio de caja (RECC), también se suman al apunte de la cuenta 472 por el importe total deducido.

El asiento se compone de un debe en cada cuenta de IVA repercutido (grupo 477) y un haber en cada cuenta de IVA soportado (grupo 472). El importe de cada apunte es por suma de las cuotas de ese tipo de IVA que participan en el modelo.

La cuenta 4750 (Pago del IVA) se contabiliza del siguiente modo:

-

Si el importe del IVA repercutido es superior al del IVA deducido, se contabilizará en el haber.

-

Si el importe del IVA repercutido es inferior al del IVA deducido, se contabilizará en el debe.

Con los ejemplos de las imágenes de este documento el asiento quedaría así:

El importe del apunte de la cuenta 472 es: IVA deducido de facturas recibidas (83,27) + IVA deducido de pago de facturas recibidas RECC (35,91) = (119,18)

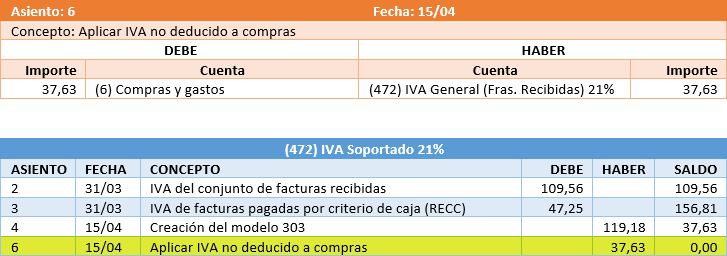

IVA no deducido

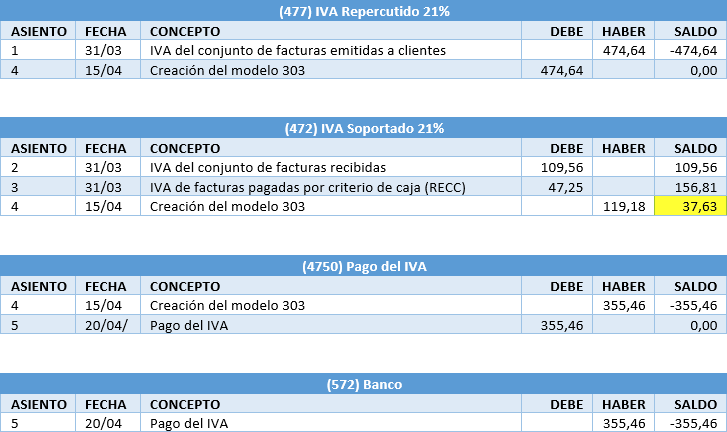

Si analizamos el extracto de las cuentas de IVA que intervienen en estos asientos, sería parecido al siguiente. En él podemos ver que:

-

El IVA soportado queda a cero cuando se contabiliza el modelo 303.

-

Existe una diferencia en la cuenta de IVA soportado entre el IVA de las facturas (soportado) y el que se incluye en el modelo (deducido según prorrata). Esto únicamente ocurre cuando la prorrata no es del 100%.

Contablemente, este IVA que no se ha podido deducir, debe considerarse como gasto. Se deberá realizar un asiento manual en su contabilidad que traspase el IVA no deducido (en el ejemplo 37,63 €) de la cuenta de IVA soportado a la cuenta o cuentas de gastos que el contable decida. La siguiente imagen muestra este asiento y como queda reflejado en el extracto de la cuenta de IVA soportado.