Introducción

Adminet contempla una solución completa para el IRPF retenido por el gestor patrimonial en las facturas de sus proveedores, comprendiendo en su circuito:

-

El registro de las facturas de compra.

-

La generación del modelo 111, su presentación y pago.

Este documento explica únicamente cómo son los asientos relacionados con el IRPF retenido por el gestor patrimonial y de dónde se toman las cuentas que participan de dichos asientos.

Plan contable

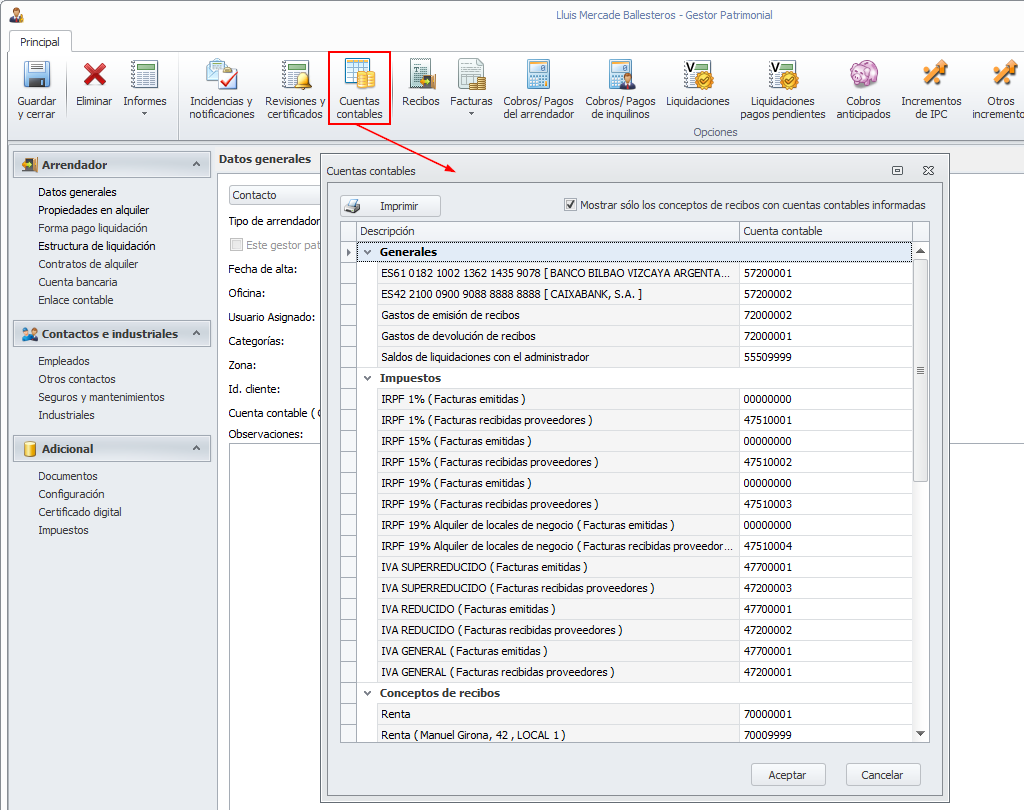

Las cuentas contables que usa adminet para componer los asientos del gestor patrimonial se detallan en el botón Cuentas contables de su ficha.

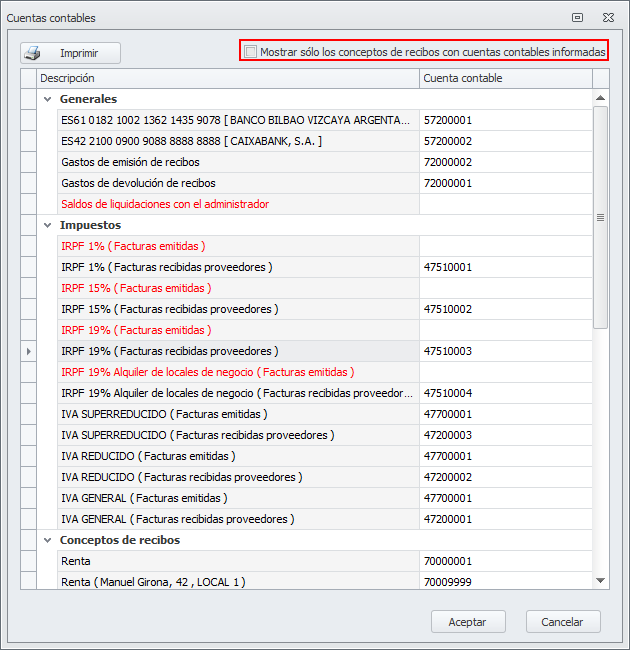

En la parte superior de esta ventana puede ver una casilla con el título Mostrar sólo los conceptos de recibos con cuentas contables informadas. Por defecto aparece activada. Para cumplimentar los datos, recomendamos desactivar esta casilla para que se muestren todas las cuentas a informar.

Las cuentas se encuentran agrupadas según su naturaleza. Las que afectan al IRPF retenido por el administrador se encuentran en:

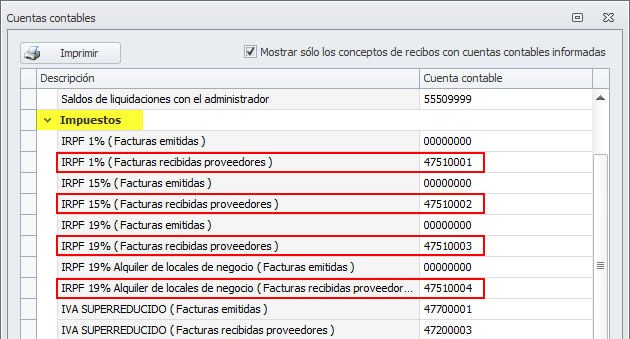

Grupo "Impuestos"

Aquí se debe informar la cuenta contable en la que registrar el IRPF correspondiente a las facturas de compra.

El programa contempla todas las opciones de IRPF posibles, aunque lo más normal es que algunas de ellas no se utilicen. Para las que no se usan, adminet requiere que se indique también una cuenta, por lo que lo más fácil es repetir la cuenta del IRPF de facturas recibidas del 15% en las que no se van a emplear o poner ceros en esas cuentas.

Según el Plan General Contable las retenciones de IRPF practicadas debe registrarse sobre cuentas del grupo 4751.

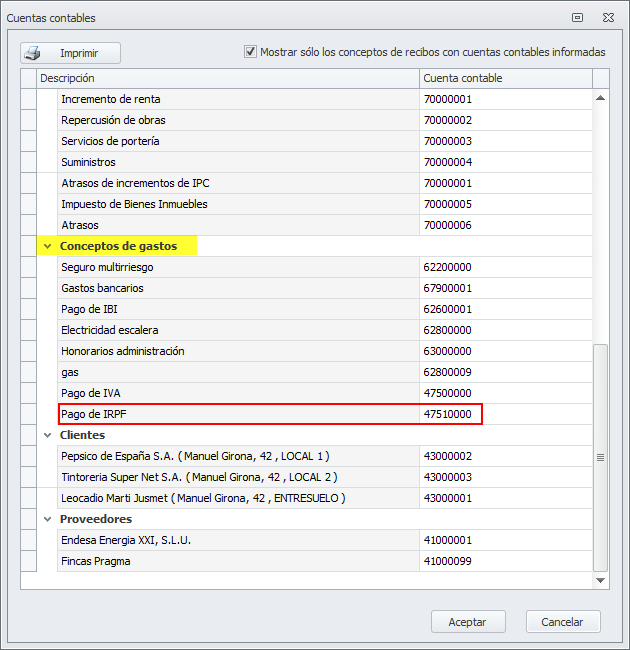

Grupo "Conceptos de gastos"

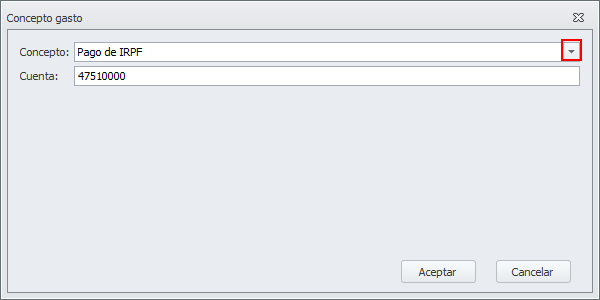

El concepto Pago del IRPF debe contener la cuenta desde la que se realiza el pago del modelo 111. Según el Plan General Contable debe ser una cuenta del grupo 4751, pero adminet no realiza ningún control sobre esta cuenta. Puede asignar el número de cuenta que desee, pero recomendamos ceñirse a las indicaciones del PGC.

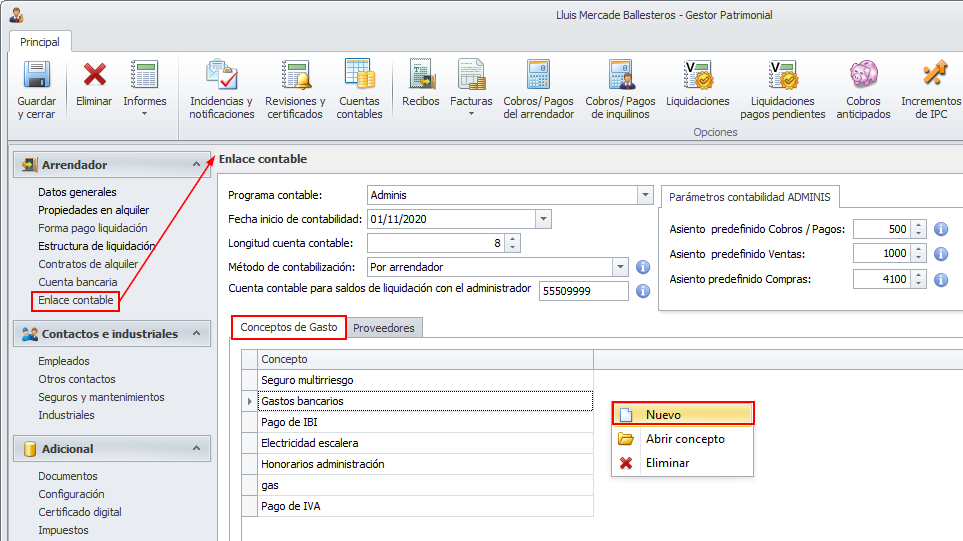

En el caso de que este concepto no esté en la lista, debe añadirlos en la pestaña Conceptos de gastos de la sección Enlace contable de la ficha del gestor patrimonial. Haga clic derecho y escoja Nuevo para añadir un concepto.

Escoja el concepto con la flecha y asígnele una cuenta contable. El concepto y la cuenta ya aparecerán en la lista de conceptos de gastos.

Contabilización

Facturas de compra

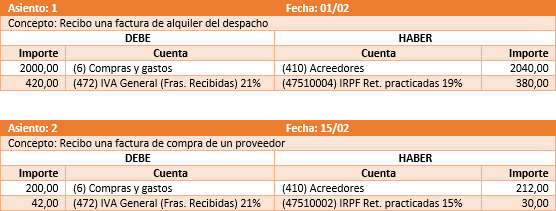

Una factura de compra con retención genera un asiento como el de la siguiente imagen. Se contabiliza en el haber de la cuenta del proveedor por el importe total de la factura. En el debe se registra el importe de la compra en la cuenta vinculada al concepto (o conceptos) de la factura y el importe del IVA en la cuenta correspondiente al tipo de IVA seleccionado.

A continuación puede ver dos ejemplos de facturas con retenciones de IRPF de tipos diferentes. La primera corresponde a la retención por el alquiler del despacho, que aplica un 19% de retención. La segunda es de un proveedor cuya retención es del 15%.

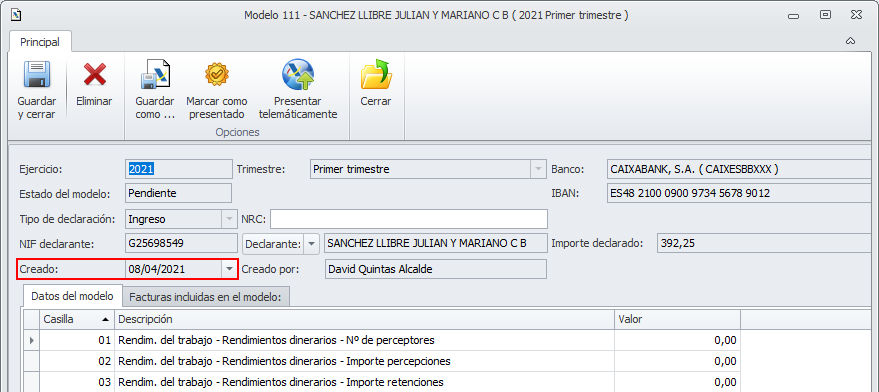

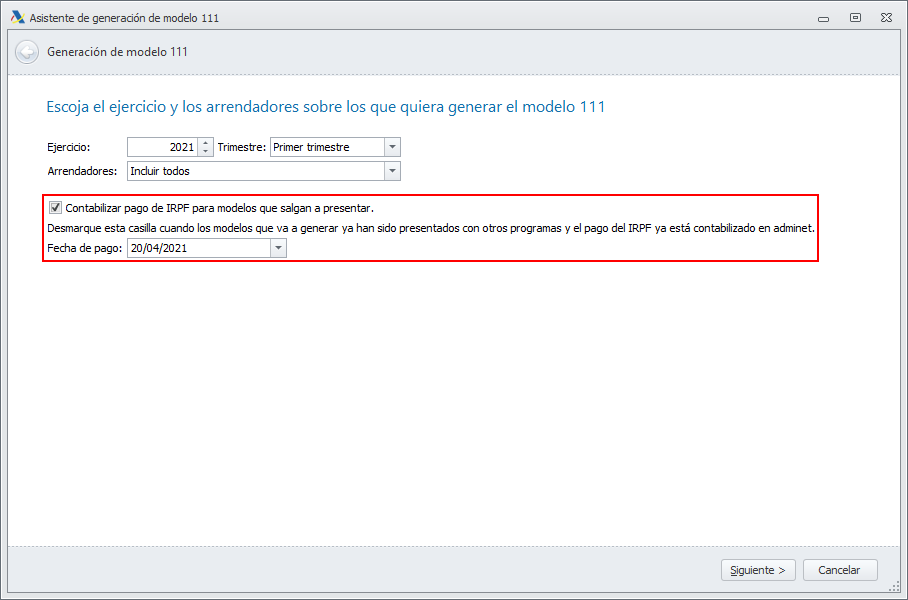

Generación del modelo 111

El modelo 111 generado supone un asiento que traslada a la cuenta informada en el concepto del administrador Pago del IRPF el saldo de las retenciones practicadas incluidas en el modelo.

El asiento se compone de un debe en cada cuenta de retenciones aplicadas (grupo 4751). El importe de cada apunte es por suma de las retenciones de ese tipo que participan en el modelo. El importe resultante de la suma de cada tipo de retención se contabiliza en el haber de la cuenta informada en el concepto del administrador Pago del IRPF.

La fecha del asiento corresponderá a la fecha en que se ha creado el modelo.

Pago del modelo 111

Al generar el modelo 111, se permite contabilizar el pago del mismo.

Cuando se contabiliza, se genera un movimiento de banco por el importe del modelo. Al realizar el enlace contable de ese movimiento bancario, se registra un asiento por ese importe.

El resultado de la declaración se registra en el haber de la cuenta de banco seleccionada y en el debe de la cuenta informada en el concepto del administrador Pago del IRPF.