Haga clic aquí parar más información sobre los conceptos no liquidables en general.

Operativa

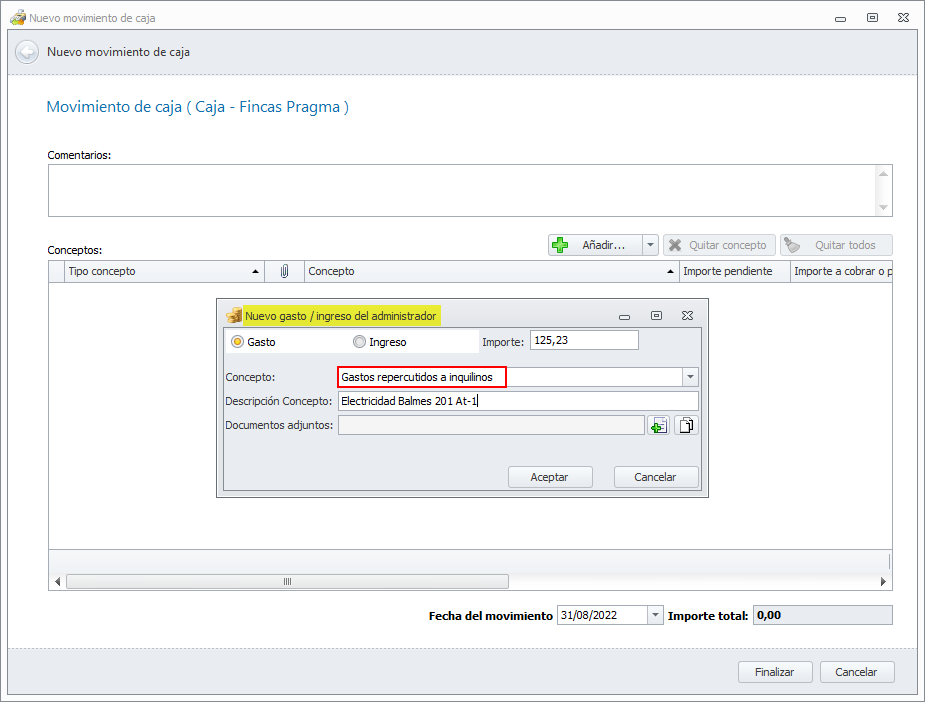

Pago del gasto por parte del administrador

Normalmente se realizará desde un apunte bancario, pero también puede ser desde un movimiento de caja. Se debe registrar como un gasto del administrador, sin factura. Es importante definir un concepto del administrador expresamente para el pago de gastos por cuenta de los inquilinos y usar siempre el mismo.

Repercutir el gasto al inquilino

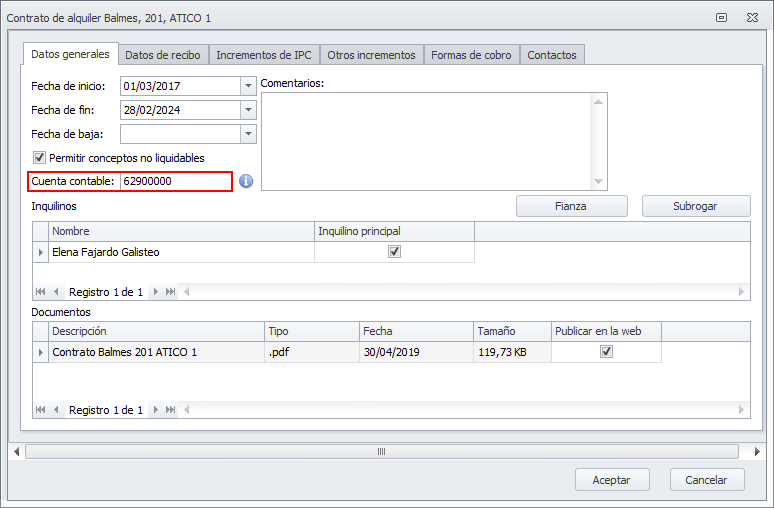

Debe accederse a la ficha del contrato de alquiler y añadir una línea de concepto de recibo. Haga clic aquí para ver cómo.

Emitir el recibo al inquilino

El proceso de emisión del recibo al inquilino añade también al recibo los conceptos no liquidables. Si el concepto está configurado para emitir una sola vez, tras generar el recibo, ese concepto es eliminado de la ficha del contrato de alquiler.

Cobrar el recibo

El cobro del recibo, cuando tiene conceptos no liquidables genera los siguientes movimientos:

-

Cobro bancario, por el importe total del recibo.

-

Cobro del inquilino, por la suma de los conceptos liquidables.

-

Cobro del administrador, por la suma de los conceptos no liquidables.

Contabilización

Pago del gasto por parte del administrador

Recordemos que se ha registrado como movimiento de banco o caja y como gasto del administrador.

El asiento contable que genera consiste en:

-

Un debe en la cuenta contable asociada al concepto del administrador.

-

Un haber en la cuenta de tesorería desde la que se paga (Banco o Caja).

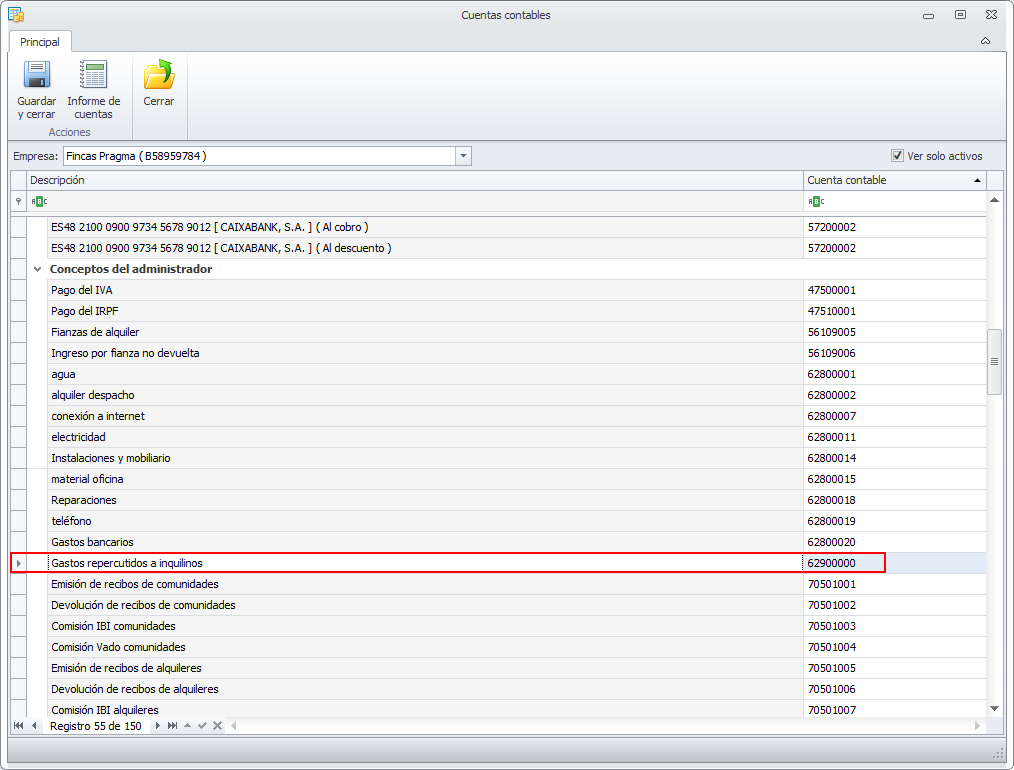

Recuerde que mediante el botón Cuentas contables puede ver la cuenta asociada a cada concepto del administrador.

Repercutir el gasto al inquilino

Bajo este método de aplicación, este paso no realiza ningún movimiento contable.

Emitir el recibo al inquilino

Bajo este método de aplicación, este paso no realiza ningún movimiento contable.

Cobrar el recibo

Cuando el inquilino paga el recibo de alquiler, se registra un asiento con:

-

Un debe en la cuenta de tesorería desde la que se cobra (Banco o Caja), por el importe total del recibo.

-

Un haber en la cuenta de fondos identificada en el grupo de liquidación por el importe de los conceptos liquidables, incluyendo IVA y retención de IRPF.

-

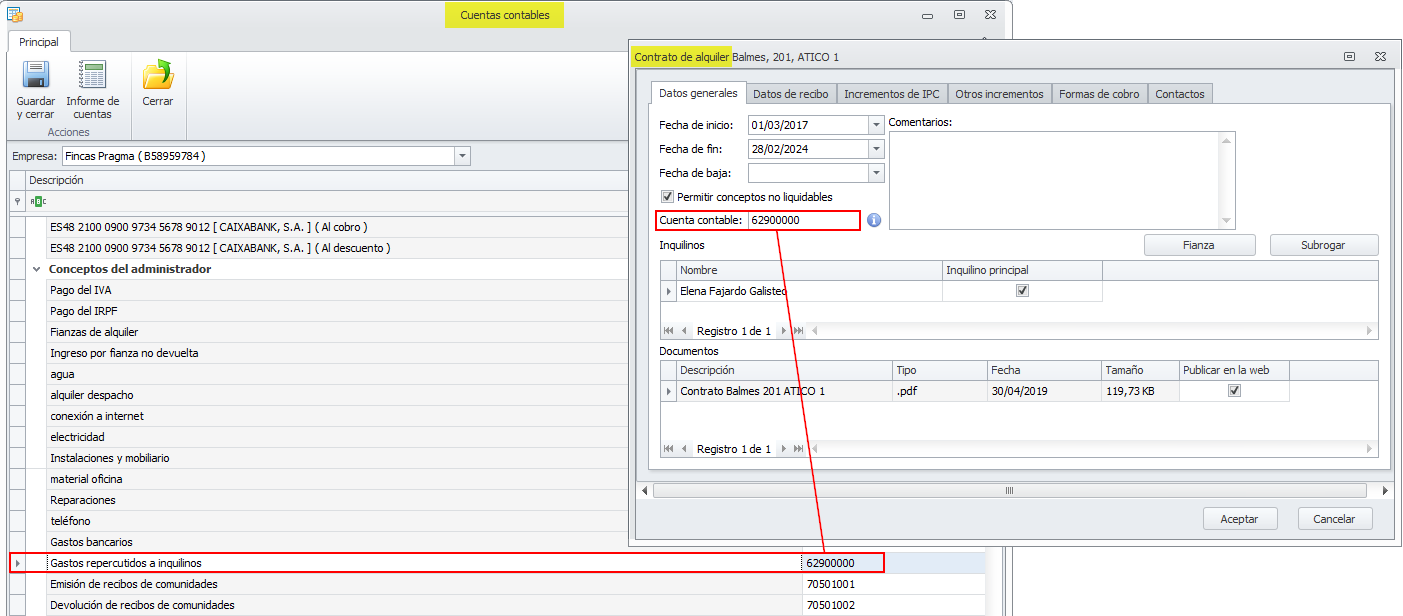

Un haber en la cuenta contable vinculada a la casilla Permitir conceptos no liquidables de la ficha del contrato de alquiler, por la suma de los conceptos no liquidables.

Usando este método y teniendo en cuenta que lo más habitual es registrar el gasto del administrador en una misma cuenta para todos los gastos por cuenta de inquilinos, se debería usar esa misma como cuenta contable de conceptos no liquidables para todos los inquilinos. De este modo, la contabilidad mostrará en esta cuenta el importe de la deuda de los inquilinos por conceptos no liquidables.