Introducción

En el modelo 184 se pueden declarar los siguientes tipos de rendimiento.

-

Clave A - Rendimientos del capital mobiliario

-

Clave C - Rendimientos del capital inmobiliario

-

Clave D - Rendimientos de actividades económicas

Cada uno de estos rendimientos puede estar sujeto a una reducción sobre la renta atribuible. Esta reducción se aplica únicamente a los residentes en territorio español y depende de cada tipo de rendimiento y de la legislación vigente para el ejercicio que se declara.

En este documento explicamos como informar el rendimiento y las reducciones en el caso de que alguno de los partícipes no sea residente en España.

Ejemplo

Supongamos el caso de una comunidad de bienes que tiene unos ingresos de 15.000 € por el alquiler de un inmueble, y unos gastos deducibles de 3.000 €. Además pertenece a dos partícipes a partes iguales, uno de los cuales reside en España y el otro en el extranjero.

Cumplimentación del modelo

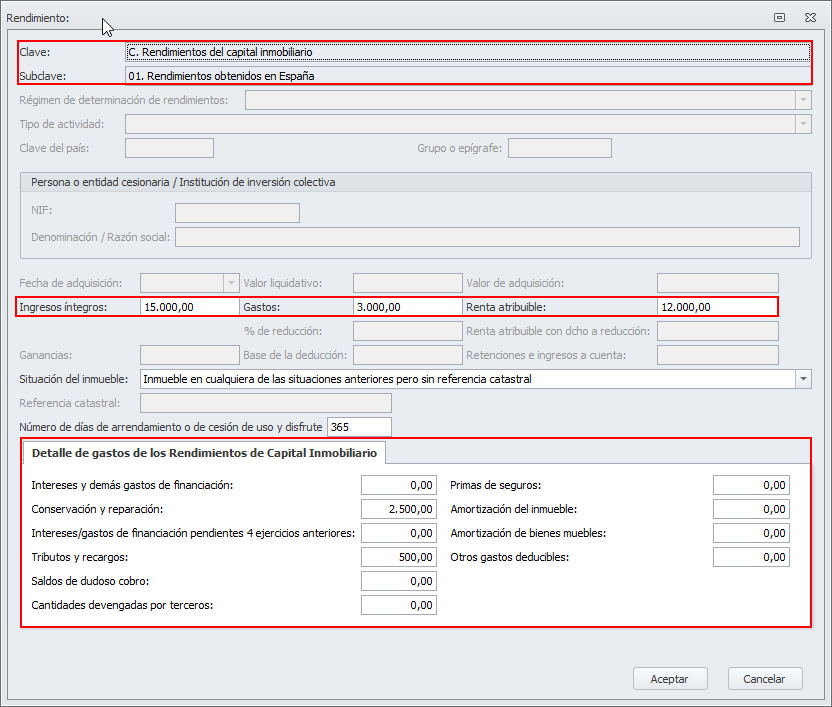

Para el ejemplo anterior, se introduce el rendimiento.

En este caso, se crea la clave C y subclave 01. Se indican los ingresos íntegros y los gastos, calculándose automáticamente la renta atribuible. También se deben detallar los gastos en el cuadro inferior de la ventana.

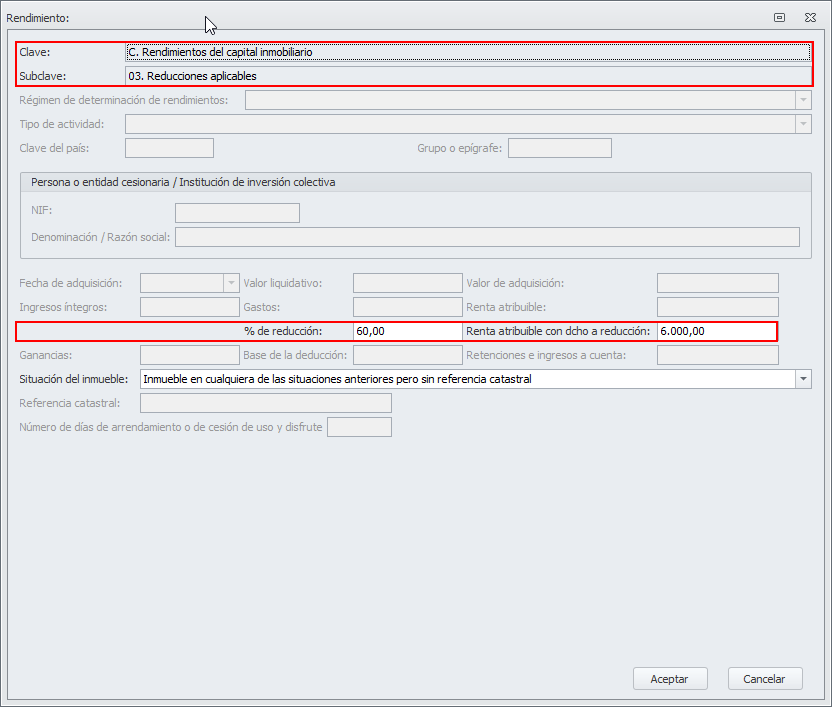

A continuación, se debe introducir el registro con la renta con derecho a reducción (únicamente si existe este derecho a reducción y si alguno de los partícipes es residente en España y tiene derecho a ella).

En este ejemplo, se plantea que la comunidad de bienes se compone de 2 partícipes a partes iguales (50% para cada uno) y que uno es residente en España y el otro no. Por lo tanto, la reducción se puede aplicar únicamente sobre el 50% de la renta atribuible. Si la renta atribuible indicado en la clave A - subclave 01 es de 12.000 €, la que tiene derecho a reducción es de 6.000 € (el 50%).

Se cumplimenta el registro de clave C y subclave 03, indicando el % de reducción (en el ejemplo un 60%) y el importe de renta atribuible con derecho a reducción, que es de 6.000 €.

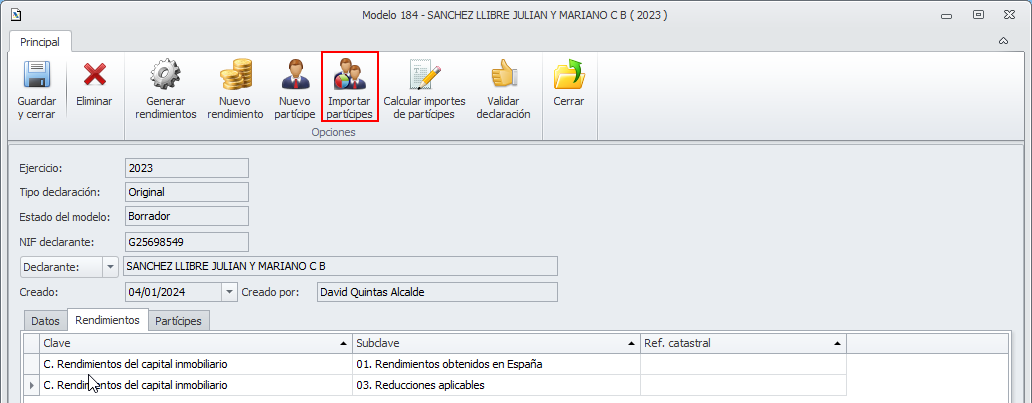

El siguiente paso es importar los partícipes.

Por cada partícipe, el programa genera un registro con cada una de las claves en las que interviene.

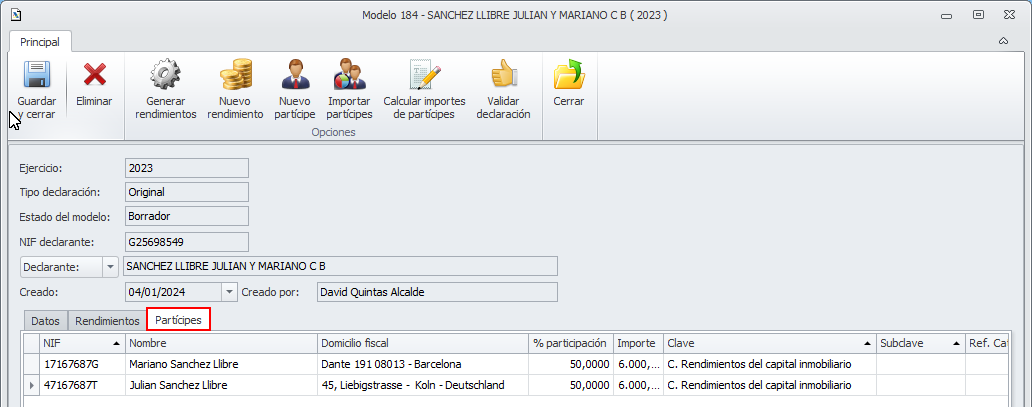

En cada uno de los registros susceptibles de reducción, el programa habrá repartido la reducción proporcionalmente según el porcentaje de reparto general. Esta reducción debe rectificarse manualmente en cada uno de ellos.

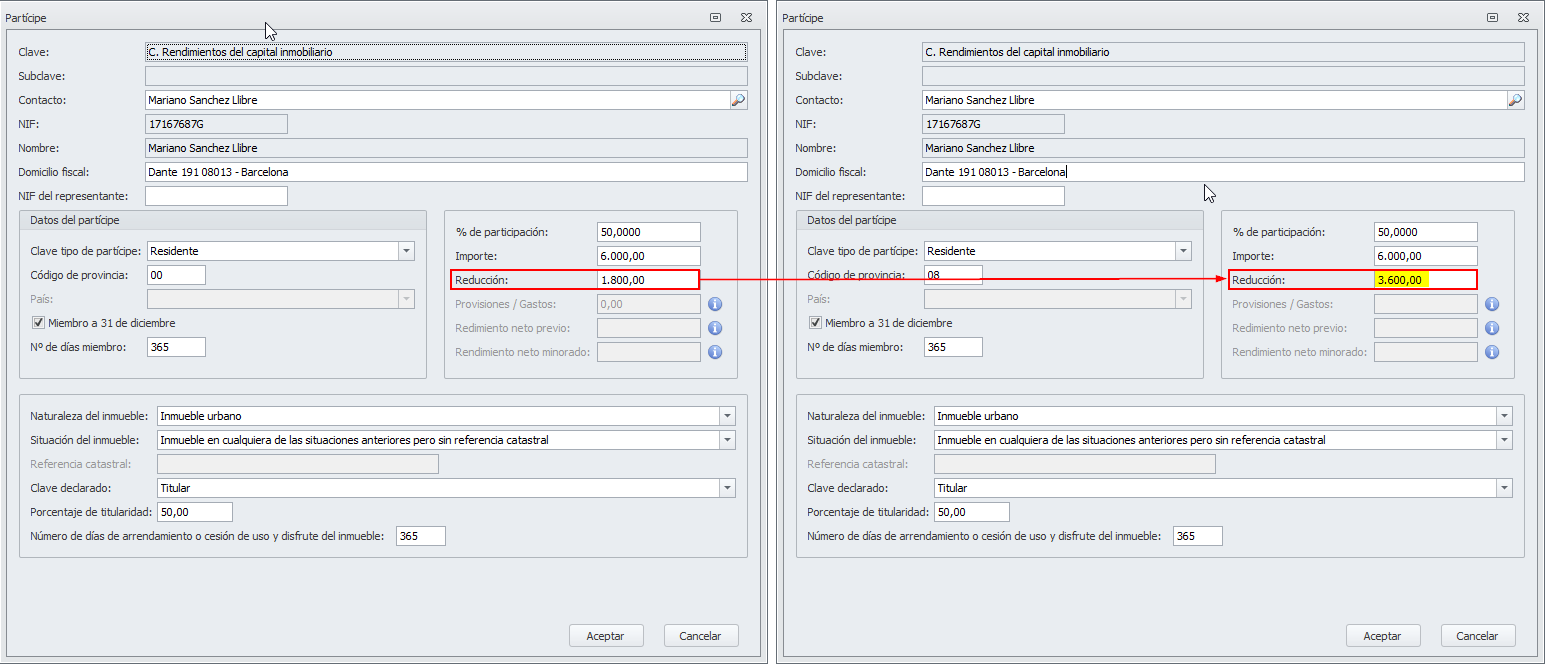

En la siguiente imagen, podemos ver el registro del partícipe residente en España y con derecho a reducción, donde se puede ver:

-

A la izquierda, el resultado de la importación.

-

A la derecha, el cambio efectuado para que le aplique la reducción del 60% sobre la totalidad de su importe.

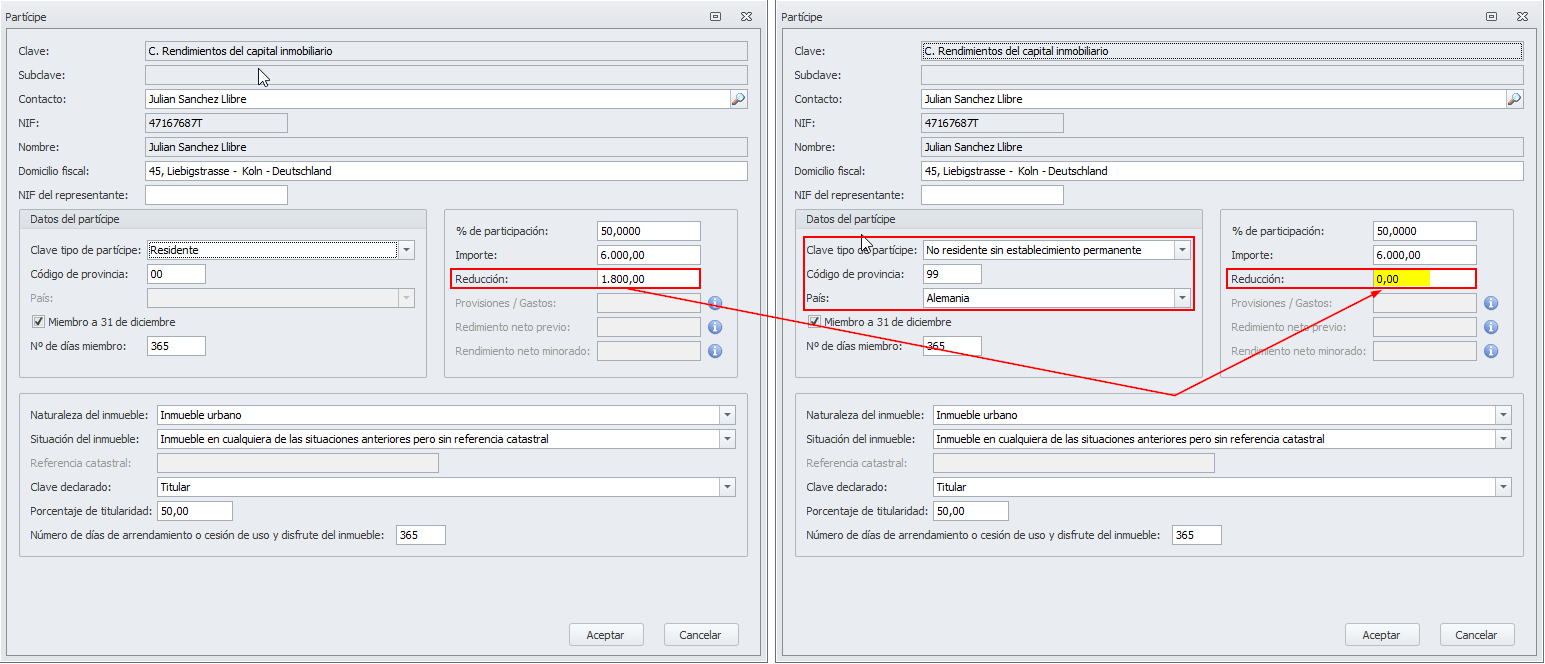

En la siguiente imagen, podemos ver el registro del partícipe no residente y que no tiene derecho a reducción, donde se puede ver:

-

A la izquierda, el resultado de la importación.

-

A la derecha, el cambio efectuado para dejar a cero su reducción. Además, se ha codificado como no residente.

Tras estos cambios, ya se puede proceder a la revisión del modelo, validación y presentación.