Entre los gastos soportados por el gestor patrimonial, además de los relacionados a las propiedades en alquiler, hay otros considerados estructurales o generales, que no afectan a una o varias propiedad es sino al conjunto. Por ejemplo, el alquiler del despacho, los suministros propios, el coste informático (ordenadores y programas), etc.

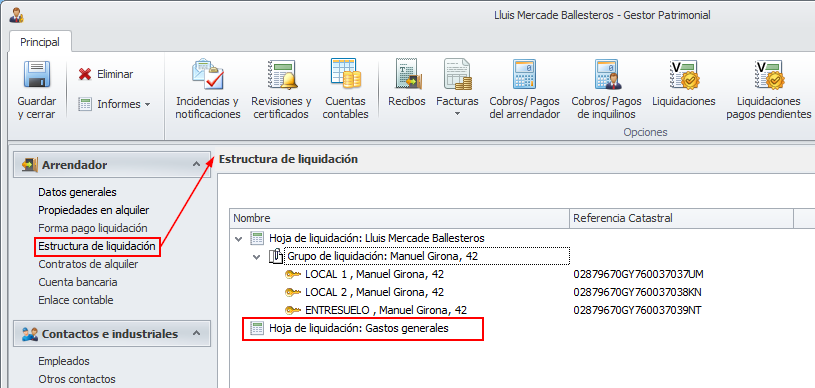

Si el arrendador desea que estos gastos pagados aparezcan en la liquidación que emite el administrador, la solución más sencilla es situarse en la estructura de liquidación de la ficha del gestor patrimonial y crear una nueva hoja de liquidación, que puede recibir el nombre de “Gastos generales”, “Gastos comunes” o cualquier otro que clarifique su utilidad. Esta hoja de liquidación no contendrá grupos de liquidación.

Cuando se realice el enlace contable, las facturas recibidas que se hayan vinculado a esta hoja de liquidación, se contabilizarán en la cuenta asociada al concepto de gasto. Aunque la contabilidad receptora permita llevar control analítico, estas facturas no lo implementarán.